Технологическая щепа – востребованный продукт

Производство технологической щепы в нашей стране растет даже в «проблемном» 2016 году. И это логично, так как продолжает расти и производство целлюлозы и древесных плит, особенно MDF и HDF. Казалось бы, устойчивая востребованность такого простого материала, довольно легкого в изготовлении, на руку частным предпринимателям. Однако оказывается, что этот рынок не для них.

Производство щепы в России

2009–2015 годы и прогноз на 2016 год, тыс. плотн. м3

>

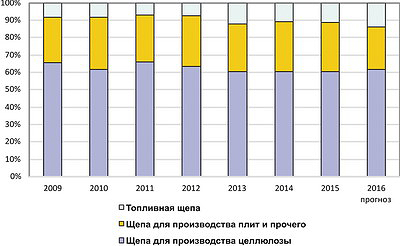

Рис. 1. Динамика выпуска щепы по основным группам в 2007–2015 годы и

прогноз на 2016 год, %

Рис. 2. Динамика выпуска технологической щепы в России в 2009–2015

годы и прогноз на 2016 год, тыс. плотн. м3

Рис. 3. Динамика выпуска щепы по федеральным округам в 2009–2015

годы и прогноз на 2016 год, %

Известно, что щепа является сырьем для производства самых разных древесных материалов как поверхностной, так и глубокой переработки: древесных плит - волокнистых (ДВП, MDF и HDF) и стружечных (ДСП, OSB); целлюлозы; продуктов гидролизных производств (спирта, глюкозы, сорбита и др.); топливных брикетов, строительных и декоративных материалов. Технологическая щепа представляет собой либо специально измельченную древесину, либо полученную в процессе производства других материалов. В щепу могут перерабатываться тонкомерные стволы деревьев, их вершинные части, обломки стволов, сучья, ветки, кусковые отходы лесопиления: обрезки досок, горбыли, рейки, отходы фанерного производства (т. н. карандаши, т. е. то, что остается от чурака после лущения), отходы шпона и другое.

Всех потребителей технологической щепы можно разделить на несколько групп. Это производители: целлюлозы и бумаги, древесноволокнистых и древесно-стружечных плит, спирта, дрожжей, глюкозы и других продуктов химической переработки, а также потребители щепы как топлива для выработки тепловой и электрической энергии. Официальная статистика производства щепы дается по трем основным группам. Согласно статистическим данным, целлюлозной щепы в России производится больше всего: свыше 60%. Но в последние годы заметен и некоторый рост доли топливной щепы. Общее же производство этого продукта демонстрирует хоть и медленный, но стабильный рост даже в последние годы.

Поскольку в структуре себестоимости щепы около 80% составляют транспортные расходы, то предприятия, на которых вырабатывают щепу, должны располагаться довольно близко к потребляющим производствам. По некоторым расчетам, плечо доставки щепы не должно превышать 200 км, тогда цена на нее будет приемлемой, а производство - рентабельным. Поэтому большая часть предприятий, выпускающих щепу, расположена в Северо-Западном, Сибирском и Приволжском округах, где сосредоточено основное производство бумаги, древесных плит и других продуктов лесопереработки.

Лидером в производстве технологической щепы последние пять лет остается Иркутская область (16-17% в общем объеме), а до 2011 года лидировала Архангельская область (сейчас на долю этого региона приходится около 10%). Основными потребителями щепы, производимой предприятиями Архангельской области, являются местные целлюлозно-бумажные комбинаты. Республика Карелия занимает четвертую строчку в этом своеобразном рейтинге, так как на третье место вырвался Пермский край. На пятом месте находится Ленинградская область. Также заметные объемы щепы (более 300 тыс. плотн. м3) выпускают предприятия Вологодской, Новгородской, Кировской, Свердловской областей и Республики Коми.

На просторах интернета можно найти большое число проектов по открытию бизнеса на основе производства щепы. Авторы преподносят эту идею как простой и доступный бизнес на материале, который буквально валяется под ногами. Ведь щепа образуется, по сути, везде, где есть деревообработка, и от общего объема древесины в результате распиловки на предприятиях получают до 40% щепы. Многие заводы и комбинаты, которые производят фанеру, брус, погонаж и другие пиломатериалы, сталкиваются с проблемой утилизации отходов, в первую очередь опилок и щепы. Поскольку качество щепы на комбинатах разное, далеко не все они могут найти приемлемые варианты сбыта. Чаще всего комбинаты просто сжигают щепу, и лишь немногие продают ее на топливо или для других целей. Действительно, отходов много, и кажется, что организовать производство продукции из них или сбыт на другие предприятия довольно просто. Но насколько эти проекты жизнеспособны?

Да, щепу можно производить в небольших объемах на рубительных станках, в том числе бывших в употреблении. Однако на разных производствах к щепе предъявляют разные требования: по исходному типу древесины, геометрическим размерам (длине, ширине, толщине), степени засоренности, влажности и т. д. Понятно, что не всякая щепа, произведенная из отходов, будет соответствовать этим требованиям.

округам в 2009–2015 годы и прогноз на 2016 год, тыс. плотн. м3

Самые низкие требования предъявляются к топливной щепе: главное, чтобы материал горел. Самые высокие - к щепе, которая используется в производстве целлюлозы, плит OSB, а также высококачественных плит MDF и OSB. Например, для производства плит OSB может использоваться почти любая доступная древесина, в том числе низкосортная и некондиционная. Исследования возможности использования отходов фанерных и лесопильных производств показали, что выход стружки нужной фракции в таком случае очень низкий. Поэтому для выпуска плит OSB наиболее подходящим сырьем является щепа, получаемая из круглых лесоматериалов. То же самое справедливо для выпуска плит MDF и OSB, в меньшей степени - для технологии изготовления ДСП.

Самым лучшим сырьем для производства ДСП является технологическая щепа или стружка, которую получают из кругляка хвойных и лиственных пород - как окоренных, так и с корой. Можно также использовать кусковые и мягкие отходы лесопильно-деревообрабатывающего, а также фанерного и спичечного производств. Эта схема называется «сырье - щепа - стружка». Иногда стружку изготавливают из бревен, и тогда звено для производства щепы не нужно. Технология изготовления ДСП требует использования стружки определенных размеров, которые должны строго соблюдаться. Доля примесей в щепе для производства ДСП ограничена, но не столь жестко, как для производства целлюлозы, - засоренность щепы корой допускается до 15%. Примесь коры в древесной массе, из которой делают древесно-стружечные плиты, отрицательно влияет на прочность и внешний вид плит, обуславливает увеличение расхода связующего.

Технология производства ДВП так называемым мокрым способом менее требовательна к качеству щепы, так как щепа перерабатывается в волокна. В качестве исходного сырья может подойти щепа из отходов целлюлозно-бумажного производства - грубые волокна, так называемые сучки, наряду с бумажной макулатурой могут служить добавкой к древесноволокнистой массе при производстве плит. Опилки, которые образуются в процессе лесопиления, также могут служить добавкой (до 10% общего объема щепы). Как показывает практика, основными критериями целесообразности использования того или иного вида сырья для производства ДВП являются: наличие этого сырья в регионе, его стоимость, условия доставки на перерабатывающее предприятие.

Таким образом, для производства высококачественных древесных плит редко закупается готовая щепа, чаще всего используется лес-кругляк. Из круглой стволовой древесины получается максимальный выход кондиционной щепы при небольшом количестве отходов.

Основные производители щепы

технологическую щепу

В числе крупнейших компаний - производителей технологической щепы «Русская Лесная Группа» (ЛДК «Игирма», СП «СЭЛ-Тайрику» и др.), ЗАО «Лесозавод 25», «СВЕЗА Верхняя Синячиха», ОАО «Усть-Илимский ЛДЗ» («Илим Тимбер»), ООО «Устьянский лесопромышленный комплекс» (ГК «УЛК»), ОАО «Архангельский ЛДК № 3» и, конечно, Segezha Group, в которую входит целый ряд предприятий, выпускающих щепу как побочный продукт.

Многие предприятия, производящие древесные плиты (ДСП, ДВП), выпускают технологическую щепу как для нужд собственного производства, так и на продажу. Это, например, ОАО «Лесплитинвест», входящий в состав холдинга «Промышленная группа "Союз"», Кировский фанерный комбинат, Шекснинский КДП, Новоенисейский ЛК, «Шатура-Вуд», «Партнер-Томск» и другие. Но, поскольку производство щепы на этих предприятиях является промежуточным звеном в технологии изготовления основной продукции, объемы выпуска щепы на многих из них в официальную статистику не попадают.

Также щепу для своих нужд выпускают некоторые целлюлозно-бумажные комбинаты, например, АО «Соликамскбумпром», Туринский ЦБЗ и другие, где налажен полный цикл производства: лесозаготовка, приемка и переработка древесины, изготовление полуфабрикатов, бумаги, упаковка и отгрузка продукции.

Объем рынка щепы

Рис. 4. Фактическая структура отечественного производства щепы по типам, %

Рис. 5. Экспорт и импорт щепы в распределении по виду древесины

Таким образом, понятно, что объем выпуска технологической щепы в России гораздо больше, чем показывает официальная статистика, и это в том числе демонстрирует экспорт. Так, в 2015 году из России было экспортировано 1231 тыс. т хвойной щепы и стружки и 273 тыс. т лиственной. Если перевести эти цифры в кубические метры, то получится, что экспорт в 2015 году составил почти 2500 тыс. плотных м3, то есть более 30% общего официального производства, что маловероятно.

Недостающий объем производимой, но не учитываемой щепы можно вычислить, опираясь, в частности, на сведения об объемах производства древесных плит. В 2015 году в России было выпущено 9616,5 м3 древесных плит (без учета фанеры, в производстве которой щепа не используется). Плотность готовых плит в четыре-пять раз выше плотности исходного сырья - щепы (средняя плотность щепы из хвойных пород около 180 кг/м3, из лиственных пород - около 200 кг/м3). Получается, что российскими предприятиями дополнительно изготавливается минимум 39-41 млн плотн. м3 щепы, которые не учитываются официально. Таким образом, объем неучтенного (внутреннего) производства щепы является доминирующей величиной в общем объеме выпуска в стране (см. рис. 4). Как правило, это щепа для производства высококачественных древесных плит и частично для нужд целлюлозной промышленности и других надобностей.

Экспорт щепы

технологической щепы в 2009–2015 годы и прогноз на 2016 год,

тыс. плотн. м3

Породы древесины для изготовления щепы стандарт не ограничивает. Допускается использование всех лиственных и хвойных пород. В России хвойной щепы производится гораздо больше, чем лиственной. Поэтому структуры импорта и экспорта различаются.

Бóльшая часть щепы из России экспортируется в Финляндию - более 80% объема, вывозимого за пределы страны. Резкий скачок интереса к импорту щепы из России в Финляндии отмечен сразу же после повышения пошлин на круглый лес с начала 2009 года. Если до 2009 года объемы экспорта щепы и древесных отходов из России в Финляндию составляли менее 1 млн м3 в год, то в 2009 году они выросли в 2,5 раза. Напомним, что топливную щепу и древесные отходы можно вывозить из России беспошлинно.

Также российская щепа экспортируется в Японию, Германию, Корею, Польшу, Данию и некоторые другие страны дальнего зарубежья. В страны СНГ отечественная щепа почти не экспортируется. Например, в Белоруссии есть 55 собственных производств по выпуску щепы общей мощностью 1,5 млн м3.

Цены на щепу

Рис. 6. Динамика цен на технологическую щепу в России по месяцам в

2014–2016 годы, руб./плотн. м3

По данным Wood Resources International, на внешних рынках цены на щепу из лиственных пород древесины падают уже пять лет подряд. В январе - марте 2016 года индекс цен на технологическую щепу из лиственных пород древесины (Hardwood Fiber Price Index; HFPI) снизился на 0,6%, в основном из-за удешевления сырья в России, Восточной Канаде, Франции и Германии. Индекс цен на хвойную щепу (Softwood Wood Fiber Price Index; SFPI) в I квартале 2016 года снизился по сравнению с предыдущим кварталом на 1%. Максимальное снижение цен отмечено в России, Канаде, Франции и Новой Зеландии.

Анализ внутренних цен показывает, что в России отпускные цены на технологическую щепу также не демонстрируют рост: в 2014-2016 годы цены немного колебались, но остаются примерно на одном и том же уровне.

Тенденции рынка щепы

Рынок технологической щепы демонстрирует устойчивость даже в кризисных условиях. Правильно ли делать вывод о том, что небольшим частным предприятиям нет места на этом рынке? На сбыт для крупных производителей им рассчитывать, конечно, не стоит, но щепа, производимая из отходов и неликвидной древесины, может применяться в качестве: топлива для выработки тепловой энергии; декоративной, крашеной мульчи для садово-паркового хозяйства; щепы для копчения; наполнителя для производства арболита (деревобетона), сырья для изготовления топливных пеллет; посыпки полов в манежных конноспортивных комплексах, вольерах для собак, питомниках; подстилки для животных, птиц; культурного слоя для выращивания грибов; материала для получения компоста.

Средняя мощность предприятия, которое может выйти на местный рынок, варьирует от 30 до 50 тыс. плотн. м3 щепы в год. Мощность крупных предприятий, которые ставят перед собой большие задачи - выйти не только на российский рынок, но и на рынки других стран, - должна быть не менее 250 тыс. м3 в год.

Стоит отметить, что особенно активно развивается сегмент топливного направления. В последнее время власти разных населенных пунктов все чаще стали отказываться от использования угля в качестве топлива для муниципальных котельных и переходить на использование щепы, с этой целью старые котельные подвергаются переоборудованию, строятся новые. Плюсы щепы как топлива очевидны: высокая экологичность и довольно низкая цена. Во многих регионах страны анонсируются проекты по строительству небольших и средних производств, которые будут выпускать биотопливо.

Вера НИКОЛЬСКАЯ,

директор по исследованиям агентства ABARUS Market Research