Цены и ценообразование в ЛПК

Формирование цен в рыночных условиях

В предыдущей публикации серии были даны рекомендации по разработке ценовой политики предприятия. В настоящей статье будут рассмотрены основные подходы к формированию цен в рыночных условиях.

Параметрические методы расчета ценЦенообразование на вторичные ресурсы лесопромышленного комплекса

Договорное ценообразование в ЛПК

Рекомендации по страхованию договорных цен и договоров купли-продажи

Цена и конкурентоспособность лесопродукции

Анализ уровня, структуры и динамики цен

Приоритетные направления совершенствования ценообразования

В настоящее время существуют три основных подхода к установлению цен: затратный, рыночный (ценностный) и эконометрический (параметрический). У каждого направления ценообразования свои методы (способы) определения цен. Затратные методы ценообразования предполагают расчет цены путем прибавления к издержкам производства прибыли, которую предприятие рассчитывает получить.

Одним из самых популярных методов затратного ценообразования для большинства предприятий ЛПК является метод полных затрат (издержек). Суть этого метода состоит в том, что фирма определяет цену товара исходя из себестоимости и прибыли. При этом в расчет принимаются все затраты, которые вне зависимости от их происхождения списываются на единицу того или иного изделия. Переменные (прямые) затраты суммируются с постоянными (косвенными) издержками, и устанавливается возможный размер прибыли (рентабельности). Уровень цены (Ц) определяется по общей формуле

где Зудпер - переменные затраты на единицу продукции; Зпос - общие постоянные расходы; Q - выпуск продукции в натуральном выражении; П - прибыль на единицу продукции; P - рентабельность (к себестоимости).

В таблице 1 приведен пример реализации этой формулы применительно к производству пиломатериалов.

Обоснование уровня цен по методу полных затрат, особенно на перспективу, может базироваться на концепции общественно необходимых затрат труда (ОНЗТ).

В этом случае модель цены будет выражена следующей формулой:

Ц = Сон + Пн

где Сон - общественно необходимая себестоимость; Пн - нормативная прибыль.

При планировании цены на перспективу тщательно анализируется базовая себестоимость (Сон); она не должна быть фактической величиной (т. е. учитывать непроизводительные затраты), должна быть всесторонне обоснованной и объективно отражать все производственные условия. Далее базовая модель себестоимости корректируется по статьям затрат. Рост затрат (+∆∑с) возможен за счет повышения качества продукции, увеличения ставок налогов, повышения экологических затрат и др. Снижение себестоимости (-∆∑с) достигается за счет косвенных расходов (а возможно, и прямых), снижения налоговых ставок и др. Методы корректировки разных статей затрат различаются. Так, изменение себестоимости по статье «Сырье, материалы и покупные полуфабрикаты» вычисляется следующим образом:

- в случае сокращения удельных норм материальных ресурсов (сырья, материалов, энергии и т. п.)

∆Снм = (Н0 - Н1) × Ц0 ,

где Н0, Н1 - удельный расход материалов в базовом

и текущем (планируемом) периоде соответственно;

Ц0 - цена (заготовительная стоимость) материала в базовом периоде;

- при изменении заготовительной стоимости единицы материальных ресурсов

∆Снм = (Ц0-Ц1)× Н1

где Ц1 - цена (заготовительная стоимость) материалов в планируемом периоде.

При опережающем росте производительности труда относительно роста средней заработной платы имеет место экономия средств по статье «Заработная плата производственных рабочих». Это наглядно видно из следующей формулы:

![]()

где ЗПn - заработная плата, приходящаяся на единицу продукции; ЗПt - заработная плата, выплачиваемая в единицу времени; ПТ - уровень производительности труда.

Изменение себестоимости по статье «Заработная плата производственных рабочих» ∆СЗП определяется по формуле

![]()

где ∆ПТ - прирост производительности труда; ∆ЗП - прирост заработной платы; Узп - заработная плата в себестоимости продукции, руб.

С ростом объема производства (на тех же производственных площадях) имеет место экономия по комплексным статьям калькуляции (цеховые, общепроизводственные расходы и т. п.). Величина этой экономии, например, по статье «Цеховые расходы» ∆Сц рассчитывается таким образом:

где Сц - базовая цеховая себестоимость единицы продукции; Уц - удельный вес постоянных затрат в цеховых расходах; В0, В1 - базовый и плановый выпуск продукции соответственно.

Корректировка базовой себестоимости выполняется по каждой статье затрат:

∆С = ±(∆Снм + ∆Сцм) ± ∆Сзп ± ∆Сц ± ...

При определении размера прибыли, необходимого для поддержания жизнеспособности предприятия, обеспечения его производственного и социального развития, учитываются расходы, осуществляемые из прибыли, по следующим важнейшим направлениям:

- расходы (инвестиции) на развитие производственной структуры предприятия (исходя из нормативов);

- затраты на развитие социальной сферы (исходя из нормативов);

- затраты на развитие природоохранной деятельности;

- затраты на материальное стимулирование персонала;

- дивиденды по акциям предприятия;

- прибыль, направляемая в резервный фонд;

- прибыль, направляемая на погашение ранее взятых кредитов;

- налоги, уплачиваемые из прибыли;

- прочая прибыль.

Величина инвестиций, осуществляемых из прибыли предприятия на обеспечение его производственного развития Пп, рассчитывается по двум направлениям: за счет нового строительства Пнс и реконструкции действующего производства Пр:

![]()

где Ипуд - удельные инвестиции на развитие производства (исходя из нормативов); ∆В, ∆В' - среднегодовой темп роста выпуска продукции за счет нового строительства и реконструкции соответственно; ∆ФЕ - прирост фондоемкости в связи с реконструкцией.

Прибыль на развитие социальной сферы предприятия Пс определяется по формуле

![]()

где Исуд - удельные инвестиции на развитие социальной сферы (исходя из нормативов); ∆R - среднегодовой темп роста численности работников предприятия.

Значения других составляющих прибыли определяются специальным расчетом исходя из особенностей исчисляемого показателя.

производства пиломатериалов

Для иллюстрации изложенный выше методики, базирующиеся на общественно необходимых затратах труда (ОНЗТ), рассчитаем перспективную плановую цену за один м3 обезличенных пиломатериалов. Исходные данные для решения задачи приведены в табл. 2.

Среднегодовой темп роста производства пиломатериалов обеспечивается на 1/3 за счет нового строительства и на 2/3 за счет реконструкции действующего производства.

Себестоимость 1 м3 агрегированных пиломатериалов применительно к базисному периоду характеризуется такими данными (руб.):

- материальные затраты - 1450;

- расходы на оплату труда с отчислениями - 880;

- амортизационные отчисления - 620;

- прочие расходы - 320.

Материальные затраты за счет роста ценового фактора увеличиваются на 1,9%. Амортизационные отчисления и прочие текущие расходы, по сути, не изменяются.

Для определения величины удельной прибыли необходимы специальные данные (дополнительная информация), которые приведены в табл. 3.

Ниже в логической последовательности (пункты 1-20) приведен пример расчета цены 1 м3 пиломатериалов.

1. Темпы роста выпуска пиломатериалов (к прошедшему году):

2. Среднегодовой темп роста выпуска пиломатериалов:

![]()

3. Среднегодовой темп роста выпуска пиломатериалов за счет нового строительства:

4,7 × 1/3 = 1,6 %.

4. То же за счет реконструкции производства:

4,7 × 2/3 = 3,1 %.

5. Темпы роста численности работающих (к предыдущему году):

6. Среднегодовой темп роста численности работающих:

![]()

7. Темпы роста производительности труда (к предыдущему году):

8. Среднегодовой темп роста производительности труда:

![]()

9. Темпы роста заработной платы (к предыдущему году):

10. Среднегодовой темп роста заработной платы:

![]()

11. Базовая себестоимость 1 м3 обезличенных пиломатериалов: 1450 + 880 + 620 + 320 = 3270 руб.

12. Плановые материальные затраты:

![]()

13. Плановые расходы на оплату труда с отчислениями:

![]()

14. Планируемая себестоимость 1 м3 обезличенных пиломатериалов: 1477,5+872,3+620+320=3289,8 руб.

15. Прибыль на увеличение выпуска пиломатериалов за счет нового строительства:

![]()

16. То же за счет техперевооружения производства:

![]()

17. Прибыль на развитие социальной сферы:

![]()

18. Общий размер удельной прибыли:

83,2 + 108,5 + 63,8 + 66,0 + 44,0 + 39,0 + 31,5 + 45,8 + 29,0 = 510,8 руб./м3.

19. Цена, назначенная предприятием:

3289,8 + 510,8 = 3800,6 руб./м3.

20. Рентабельность (к себестоимости):

![]()

издержек между отдельными видами продукции

издержек между отдельными видами продукции")

Нетрудно заметить, что в методе полных затрат цена определяется на единичный вид продукции. Если предприятие выпускает несколько видов изделий, то возникают сложности при определении постоянных (косвенных) затрат на единицу продукции. Объясняется это тем, что косвенные затраты нельзя отнести на каждый вид продукции прямо, они распределяются косвенным путем (пропорционально затратам на материалы, заработной плате, переменным издержкам и др.). В зависимости от принятого способа распределения косвенных затрат между отдельными видами продукции получаются разные результаты, что непосредственно сказывается на цене. Рекомендовать какой-то один универсальный способ распределения косвенных затрат, который был бы применим для всех случаев, не представляется возможным. В табл. 4 приведены варианты распределения постоянных (косвенных) издержек между отдельными видами продукции.

Поскольку в методе полных затрат нет хорошо аргументированных способов распределения косвенных издержек, как правило, его можно применять только при оценке производства одного традиционного товара, а также для установления цен на новый товар, не имеющий ценовых прецедентов. При изготовлении нескольких видов продукции, не носящих доминирующий характер, ценообразование рекомендуется строить методом сокращенных (прямых) затрат.

Метод прямых затрат

Сущность этого метода ценообразования заключается в формировании цены на основе прямых затрат, зависящих от объема выпускаемой продукции. Остальные издержки относятся на финансовые результаты. Поэтому такой способ ценообразования иногда называют методом формирования цен по сокращенным затратам.

При методе прямых затрат постоянные расходы не распределяются по видам продукции. Но это не означает, что подобные затраты игнорируются; они покрываются (погашаются) суммарной маржинальной прибылью. Этот метод основан на применении принципа прибыли покрытия, которая определяется как разница между выручкой от продажи товара и прямыми (переменными) затратами на его изготовление. Таким образом, маржинальная прибыль идет на покрытие постоянных затрат и формирование прибыли предприятия.

Обоснование уровня цены по методу прямых затрат проводится в такой последовательности:

- оценивается потенциальный объем продаж по каждой предполагаемой цене;

- распределяются удельные переменные (прямые) затраты по видам выпускаемой продукции;

- определяется величина удельного маржинального дохода как разница между ценой и удельными переменными затратами;

- исчисляется суммарная маржинальная прибыль как результат произведения удельного маржинального дохода и ожидаемого объема продаж;

- рассчитывается сумма валовой прибыли как разница между суммарной маржинальной прибылью и постоянными затратами.

Оптимальным оказывается тот уровень цены, который позволяет получить максимальную сумму прибыли (табл. 5).

Из приведенных в табл. 5 данных видно, что наибольшую прибыль лесозавод может получить при продаже 6 тыс. м3 пиломатериалов по цене 2,0 тыс. руб. за 1 м3.

Итак, использование метода прямых затрат позволяет сформировать цены с учетом оптимизации использования производственных мощностей и получения максимально возможной прибыли. Поэтому метод прямых затрат целесообразно использовать в случаях, когда у предприятия есть неиспользуемые резервы производственных мощностей, обеспечено постоянство амортизационных отчислений и представлен большой ассортимент выпускаемой продукции.

Метод безубыточности и получения целевой прибыли

Используя этот метод ценообразования, предприятие устанавливает цену на свой товар на таком уровне, который обеспечит ей получение желаемого объема прибыли. Метод безубыточности и получения целевой прибыли основан на графике безубыточности (рис. 1). На графике представлены значения постоянных издержек, общих (валовых) издержек, выручки от реализации продукции. Когда общие издержки покрываются поступающей выручкой, прибыль отсутствует. Точку, которая соответствует такой ситуации и показывает объем продаж, называют точкой безубыточности, а объем продаж, соответствующий подобной ситуации, - объемом безубыточности. Точка безубыточности лежит на пересечении линий, условно отображающих величины общих затрат и объема продаж. При росте объеме продаж предприятие начнет получать прибыль.

Предприятие определяет объем продукции, который необходимо изготовить и продать, чтобы достигнуть точки безубыточности. Следует заметить, что для обеспечения безубыточности, то есть для покрытия полных (валовых) издержек, используется оценочный объем продаж, который зависит от цены (что иллюстрирует график). К тому же цена может оказаться слишком высокой и не соответствовать спросу или слишком низкой и не превышать издержки предприятия, связанные с производством и реализацией продукции. Так, график (рис. 1) свидетельствует о том, что уровень цены Ц3 неприемлем для предприятия, так как он ни при каких объемах не покрывает полные затраты предприятия. При цене Ц2 (Ц2 > Ц1) затраты покрываются выручкой в точке ТБ2. При объеме продаж более П2 предприятие начнет получать прибыль. Если цену увеличить до Ц1 (Ц1 > Ц2), то объем продаж, соответствующий точке безубыточности ТБ1, сократится до П1 (П1 < П2). Однако неизвестно, будет ли продукция при такой цене пользоваться спросом.

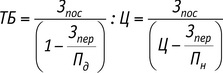

Точку безубыточности можно найти аналитическим способом, используя формулу

где Ц - цена единицы товара; Пд - объем выпуска продукции в денежном выражении; Пн - то же в натуральном выражении; Зпос - постоянные расходы; Зпер - переменные расходы.

Максимизация прибыли достигается при равенстве предельной выручки ПВ предельным издержкам ПИ, то есть если ПВ = ПИ. Предельная выручка - это дополнительная выручка при увеличении выпуска продукции на единицу. Если каждая проданная единица продукции добавляет к выручке одну и ту же величину, то ПВ = Ц, то есть предельная выручка равна цене. Предельные издержки - дополнительные издержки при изменении объема выпуска продукции на единицу. Следовательно, правило ПВ = ПИ можно записать в другом виде: Ц = ПИ. Пример максимизации прибыли приведен в табл. 6.

Предприятие стремится установить цену на таком уровне, который обеспечивал бы ему получение целевой (желаемой) прибыли. Численное значение желаемой суммы прибыли находится в промежутке между ее максимальной величиной и точкой безубыточности. Обычно для определения суммы прибыли, которая необходима предприятию, исходят из необходимости поддержания жизнедеятельности и обеспечения производственного и социального развития предприятия. При этом рассчитывается величина расходов, осуществляемых из прибыли. Полученное таким путем значение прибыли откладывается на графике безубыточности так, чтобы оно по вертикали расположилось между линиями полных издержек и объема продаж. Эта вертикаль на графике будет соответствовать объему выпускаемой продукции.

Метод рентабельности инвестиций

Для реализации этого метода ценообразования необходимо соблюсти два основных условия: возмещение заемных средств и учет дохода на вложенный капитал.

Пользуясь методом рентабельности инвестиций, предприятие пытается установить такую цену, которая позволяет получить запланированный доход на капитал. В этом случае расчет цены Ц выполняется по формуле

![]()

где C - издержки на единицу продукции; P - коэффициент рентабельности инвестиций; Q - объем продаж, нат. ед. изм.

Предположим, предприятие, специализирующееся на производстве комплекта мягкой мебели, инвестирует 16 500 тыс. руб. с рентабельностью 20% (коэффициент 0,2). Плановые издержки на один комплект составляют 10,2 тыс. руб., а предполагаемый объем продаж - 1800 комплектов. Исходя из этих данных цена за один комплект мебели будет равна

![]()

Нетрудно заметить, что уровень цены здесь непосредственно зависит от объема сбыта (продаж) и издержек на единицу продукции. Поэтому фирма сможет достичь требуемого уровня цены только при условии обоснованных издержек и объема продаж. В противном случае предприятие может не получить желаемый доход.

Используя этот метод ценообразования, предприятие должно рассчитать, при каком уровне цены будут достигнуты результаты, позволяющие возместить долг по инвестициям и по возможности получить прибыль.

В этом случае размер минимальной прибыли на единицу продукции Пmin составит

![]()

а минимальная цена Цmin = С + Пmin , где Т - срок инвестирования. Значения других показателей пояснены ранее.

Пример. Предприятие предполагает дополнительно выпустить в год 4000 деревянных оконных рам. Расширение производства требует заемных средств в объеме 1200 тыс. руб. на срок три года. Себестоимость единицы продукции - 750 руб. При таких исходных данных минимальная прибыль составит 100 (1200 : 3 : 4000) руб., а минимальная цена - 850 (750 + 100) руб.

В числе достоинств этого метода ценообразования следует отметить его ориентацию на платные финансовые ресурсы, необходимые для осуществления производственной и новаторской деятельности. Вместе с тем при обосновании минимального размера прибыли предприятие должно исходить не только из необходимости погашения заемных средств, но и из налоговых отчислений, уплачиваемых из прибыли. Важно также заметить, что при обосновании размера прибыли предприятие обычно исходит не из ее минимального размера, а из всех необходимых расходов, осуществляемых из прибыли (помимо инвестиций и налогов, это средства на материальное поощрение сотрудников, дивиденды по акциям предприятия, отчисления в резервный фонд и др.). Практическое использование названного метода ценообразования в значительной степени усложняется в период инфляции, когда инвестиционному процессу присуща высокая степень неопределенности.

Метод оценки спроса

Основным фактором при реализации этого метода выступают не издержки производства, а покупательная способность рынка. Устанавливая цену на товар, предприятие исходит из того, что покупатель определяет соотношение между ценностью товара и его ценой и сравнивает его с такими же показателями для аналогичных товаров. На первый план здесь выступают потребительские свойства товара, его техническая надежность и высокое качество (эксплуатационные характеристики, экологические свойства, эргономические параметры, эстетические свойства, патентная чистота и др.). Поэтому приобретение дорогостоящего товара может быть иногда целесообразнее покупки дешевого аналога. Но для товаров с аналогичными потребительскими свойствами имеет место зависимость между ценой и соответствующим ей уровнем спроса. Поэтому, чтобы рассчитать цену, предприятие должно изучить спрос на товар (путем анализа спроса на аналогичные товары, проведения экспериментов с установлением разных цен на свой товар и т. д.).

Оценка продукта покупателем, его готовности платить - дело довольно сложное. Определить спрос на товар порой значительно труднее, чем оценить затраты, потому что на рыночный спрос влияет множество факторов. Устанавливая объем спроса, предприятие должно проанализировать все многообразие факторов, так или иначе оказывающих влияние на величину спроса и ее динамику. Проведение подобного анализа во многом зависит от поставленной предприятием цели, которой могут быть: установление цены на новый товар, изменение цены для привлечения новых покупателей, оценка динамики цен конкурентов, определение стратегии жизненного цикла изделия и т. д. Все перечисленное усложняет процесс ценообразования, базирующийся на рыночном спросе.

Из всего комплекса факторов, связанных с изучением потребителей, в первую очередь следует выделить закон спроса и ценовую эластичность. Этим факторам при анализе рыночного спроса должно уделяться первостепенное внимание.

Закон спроса объясняет непосредственную зависимость между ценами и покупками потребителей. Он позволяет построить функцию спроса от цены. Допустим, результаты опроса экспертов показали, что зависимость объема спроса Qc от цены Ц определяется формулой

Qc = 195 - 88,7Ц.

Тогда максимальная возможная цена будет равна 2,20 тыс. руб. (195 : 88,7 при Qc = 0), а минимальная цена - нулю (при Qc = 195). Таким образом, исследование рыночного спроса позволяет достаточно квалифицированно обосновать верхний предел цены.

Рыночный спрос по-разному реагирует на цену; степень его чувствительности к изменению цены показывает ценовая эластичность (Э). Если коэффициент эластичности больше единицы, то спрос эластичен и небольшие изменения в ценах приводят к большим изменениям в объемах продаж. Если ценовая эластичность меньше единицы, то спрос неэластичен, цена незначительно влияет на объем спроса. И наконец, изменение в ценах компенсируется изменением спроса, когда имеет место единичная ценовая эластичность или унитарный спрос. Оценка эластичности имеет исключительно большое значение в рыночном ценообразовании. Она позволяет установить, каким именно образом предприятие должно воздействовать на цены, чтобы максимизировать размер дохода. Если, например, маркетинговая служба, подсчитав эластичность спроса, определит, что Э < 1, то можно ориентировать руководство предприятия на повышение цены. Если Э > 1, то цены лучше не повышать, поскольку доход (выручка) будет снижаться. В этом случае целесообразнее снизить цену. Тогда доход будет расти за счет увеличения спроса на товар.

При определении цены с ориентацией на спрос возможно установление дискриминационных цен, суть которых состоит в том, что один и тот же товар продается разным покупателям по неодинаковым ценам (в зависимости от места продажи, характера товара, имиджа фирмы, времени продажи и т. д.). Вместе с тем положительный эффект от ценовой дискриминации возможен только при определенных условиях, которые также должны тщательно анализироваться.

Метод оценки конкурентоспособности товара

Этот метод ценообразования базируется на анализе цен и качества товаров конкурентов. Каждое предприятие так или иначе стремится узнать цены на продукцию своих конкурентов и отличительные характеристики их товаров. С этой целью могут делаться сравнительные покупки, в результате которых выполняется анализ цен, товаров и качества. Предприятие использует полученную информацию как исходную для ценообразования методом оценки конкурентоспособности товара. В этом случае цена устанавливается на основе коэффициентов потребительских свойств (качества) сравниваемых видов продукции k0, k1 и цен приобретения конкурирующих товаров - Ц0, Ц1. Коэффициент конкурентоспособности будет равен

![]()

При надлежащем уровне конкурентоспособности этот показатель не должен быть меньше единицы. Отсюда

![]()

а цена приобретения предполагаемого товара не должна быть ниже

![]()

Для изделий, использование которых требует дополнительных расходов на транспортировку, эксплуатацию и прочее, коэффициент конкурентоспособности определяется по формуле

![]()

где Цn1, Цn0 - цены потребления конкурирующих товаров.

В этом случае цена потребления вычисляется по формуле

![]()

Как видим, логика этого показателя та же, что и у показателя Ц1. Разница заключается в том, что в отношении многих изделий для потребителей дополнительные затраты могут иметь не меньшее, а иногда и большее значение, нежели цены приобретения.

Метод оценки конкурентоспособности товара может быть использован и для обоснования цен при задаваемом уровне конкурентоспособности товара К '. С учетом вышеизложенного цена приобретения и цена потребления вычисляются по следующим формулам:

![]()

Такой подход к ценообразованию позволяет руководству предприятия выдавать задания инженерным службам на разработку нового изделия с учетом определенных ограничений. В качестве таковых могут, в частности, выступать: обеспечение себестоимости изделия не выше заданного предела; обеспечение показателей качества не ниже установленных норм. При этом главная целевая установка сводится к достижению максимальной конкурентоспособности изделия.

В качестве недостатка этого метода ценообразования можно отметить сложность, а порой и просто невозможность получения полной и достоверной информации о конкурентоспособности новых видов товаров конкурентов. Объясняется это тем, что подобные сведения составляют коммерческую тайну и защищены специальными мерами по предупреждению утечки информации. В то же время сами фирмы информируют потребителя через средства информации о результатах своей деятельности, рассказывают о коммерческих и производственных достижениях, рекламируют качество своей продукции. Но при этом не раскрывают сведений, которые могли бы дать какие-либо преимущества предприятиям-конкурентам. Поэтому фирма, занимающаяся вопросами ценообразования, должна определить, в каких направлениях и каким путем следует собирать данные, для решения каких конкретных вопросов необходима информация, какой объем информации потребуется по каждому вопросу. Если предприятие будет располагать только набором цифр и разрозненных фактов о конкурентах и конкурентоспособности товаров, такие сведения могут существенно затруднить принятие правильного решения по ценам.

Метод текущих цен

В этом случае цену на продаваемые товары определяют посредством анализа и сравнения сложившихся на рынке цен. Если на рынке применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени, то предприятие, следуя названному методу ценообразования, устанавливает цену на свой товар на уровне сложившихся цен, не нарушая традиций рынка. Если предприятие выступает как довольно небольшой производитель на рынке, оно конкретизирует свои цены исходя из уровня цен фирмы-лидера, обладающей наибольшей рыночной долей. Здесь предприятие ограничено определенными рамками, и цена на его товар не бывает выше соответствующей цены фирмы-лидера. Однако если товар обладает иными потребительскими свойствами, отличающими его от товаров конкурентов, или воспринимается покупателями как другой товар, предприятие может назначить на него цену ниже уровня своих конкурентов, на том же уровне или выше. Таким образом, предприятие перемещает кривую спроса, делая упор на отличительные особенности своей продукции. Но, так или иначе, при использовании этого метода ценообразования основным ориентиром для действий служат цены конкурентов.

Тендерный метод

При тендерном ценообразовании установление уровня цены зависит не от размера собственных издержек предприятия или величины спроса на товар, а прежде всего от цен, которые могут назначить конкуренты. Целью любого тендера является выявление победителя, предлагающего самые лучшие условия заключения договора. При тендерном ценообразовании выигрывает тот участник торгов, цена предложения которого на товар одинаковых потребительских свойств обеспечивает продавцу максимальную прибыль. Таким образом, тендер представляет собой довольно удобный механизм получения от участвующих в нем фирм наилучших предложений на поставки продукции по конкурирующим ценам.

Проведение тендера обычно предусматривает несколько этапов. На первом этапе организация, проводящая тендер, готовит положение о проведении тендера. Это положение включает описание организации-заказчика, цель проведения тендера. На втором этапе потенциальные участники получают информацию о проведении тендера и готовят пакеты документов в соответствии с предъявленными требованиями. На третьем этапе вскрываются пакеты с окончательными ценовыми предложениями от участников тендера. Как уже отмечалось, победителем тендера оказывается участник, который предложит цену ниже цен конкурентов. При этом уровень цены должен быть не ниже затрат предприятия. Заказчик торгов заключает договор с победителем тендера.

Тендерные цены, как правило, устанавливают на крупные заказы. Они широко используются при размещении заказов, например, на изготовление столов (парт) для учебных заведений, мебели для гостиниц, столярных изделий для строительства и т. д.

В настоящее время много внимания в ЛПК отводится эконометрическим методам ценообразования, основанным на экономико-математических способах определения цен и параметрической оценке лесопродукции. Этим вопросам будет посвящена следующая публикация.

Владимир МОСЯГИН,

д-р экон. наук, профессор

Санкт-Петербургского лесотехнического университета.