Цены и ценообразование в ЛПК. Часть 7

Приоритетные направления совершенствования ценообразования

На продукцию ЛПК, как и на продукцию других отраслей народного хозяйства, влияют одни и те же ценообразующие факторы (рыночный спрос, потребительский выбор, рыночное предложение, государственное регулирование цен). Вместе с тем ценообразованию в лесопромышленном комплексе присущи определенная сложность и специфика: оценка леса, климатические условия, лесные подати (таксы), комплексное использование древесины, оценка вторичных ресурсов и многое другое.

Формирование цен в рыночных условиях

Параметрические методы расчета цен

Ценообразование на вторичные ресурсы лесопромышленного комплекса

Договорное ценообразование в ЛПК

Рекомендации по страхованию договорных цен и договоров купли-продажи

Цена и конкурентоспособность лесопродукции

Анализ уровня, структуры и динамики цен

Лесопромышленный комплекс, являясь структурным подразделением народного хозяйства, представляет собой сложную и неоднородную систему отраслей, ценообразование в которых может значительно разниться. При этом некоторые вопросы ценообразования до настоящего времени остаются дискуссионными и требуют квалифицированного решения. Например, многие ценности леса как экосистемы оцениваются неточно либо вовсе не поддаются количественному (стоимостному) учету. В детальном обосновании нуждаются ставки лесных такс. Почти все предприятия химической переработки древесины остаются активными нарушителями природного равновесия. Поэтому большое значение приобретает развитие природоохранной деятельности через систему ценообразования и трансфертного ценообразования, а также страхование договорных цен и ценообразование на услуги.

Оценка леса и совершенствование методов определения лесных такс

Рис. 1. Ценности леса

Развитие ценообразования в лесном хозяйстве предполагает необходимость оценки леса как экосистемы и ее полезности для общества. Различают экономические, экологические и духовные ценности леса (рис. 1).

К экономическим ценностям относят древесину и недревесные полезности леса, услуги рекреации. Экологические ценности включают атмосферообразующие, водоохранные, почвообразующие и почвозащитные функции, а также функции по поддержанию биоразнообразия и прочие функции леса. К духовным ценностям леса следует отнести эстетические, нравственные, моральные, религиозные и культурные.

В настоящее время оцениваются лишь древесина (лес на корню) и прочие (недревесные) продукты леса, а также рекреационные услуги лесного сервиса. Подготовка и содержание леса для отдыха требуют капиталовложений на строительство зданий и сооружений, систем освещения, водоснабжения, канализации, спортплощадок, автостоянок и др. Для обеспечения работ по обслуживанию посетителей требуются финансы (зарплата обслуживающему персоналу, стоимость энергоресурсов, амортизационные отчисления, административно-управленческие расходы, банковский кредит, налоги). Цену на рекреационные услуги Ц предлагается установить исходя из экономической оценки рекреационных лесов S и числа посетителей (числа посещений) Y по формуле

![]()

где С - текущие годовые затраты, руб.; К - капиталовложения, руб.; Р - процент капитализации.

На практике нередко поступают иначе: сначала определяют цену услуги на основе изучения потребительского спроса (готовности платить), затем начисляют лимитные затраты, необходимые для организации рекреационной деятельности, как произведение цены и числа посещений за год. По данным исследований, проведенных сотрудниками факультета экономики и управления СПбГЛТУ на территориях парклесхозов Ленинградской области, зависимость посещений рекреационной зоны (спроса на услугу) Y от цены одного посещения (единицы рекреационной услуги) х характеризуется уравнением

Y = e0,036e-х - 0,063x + 7,84,

где е - математическая константа (применительно к Ленинградской области равна 2,718).

")

Рис. 2. Общая модель формирования лесных податей (на основе рентного

дохода)

Зависимость спроса на рекреационные услуги от цены довольно эластична (коэффициент эластичности больше единицы), что свидетельствует о том, что при снижении цены на услугу число посещений растет, и наоборот, при повышении цены число посещений сокращается.

Для эффективного ведения лесного хозяйства большое значение имеет правильное установление размера лесных такс, которые также входят в систему цен лесного хозяйства. Дело в том, что при слишком низкой оценке леса на корню невольно создаются условия для бесхозяйственного, нерационального отношения к лесу, его обесценивания, наблюдается дефицит средств для проведения необходимых лесохозяйственных работ.

При завышенных лесных таксах повышается себестоимость лесопродукции и, как следствие, возрастают цены на продукцию лесозаготовительной промышленности, обрабатывающих и деревоперерабатывающих производств. Таким образом, размер лесных податей должен быть оптимальным, чего нельзя сказать о действующем в стране прейскуранте лесных такс.

В настоящее время для определения размера лесных податей используется метод оценки по остаточной стоимости. Суть его заключается в том, что цена за пользование лесными ресурсами должна устанавливаться на таком уровне, чтобы покупатель мог сделать заготовки, обработать (переработать) древесные и недревесные ресурсы по ценам, которые покрывают все расходы, а также позволяют получить необходимую прибыль.

В общем виде формула цены реализации древесины на корню Т такова:

Т=Ц-(С+П),

где Ц - цена конечного продукта; С - расходы лесопользователя; П - норма прибыли.

Таким образом, цена леса на корню (лесные подати) по означенному методу расчета определяется при вычитании из конечной цены лесопродукции всех затрат на производство последней, кроме неизвестной стоимости самого ресурса (рис. 2). В этом случае плату за лесопользование в бюджеты разных уровней вносят предприятия не только лесозаготовительной отрасли, но и отраслей механической обработки и химической переработки древесины.

Однако отечественная практика установления лесных податей ограничивается рентным доходом, формирующимся только на рынке круглых лесоматериалов (без учета ситуации на рынке товаров механической обработки и химической переработки древесины, то есть без учета ценообразующих факторов, действующих в этих отраслях).

Учет экологического фактора в ценах на лесопродукцию

Цены должны отражать экологическую правду, т. е. учитывать в цене все затраты, связанные с природоохранной деятельностью, что особенно актуально в действующих условиях хозяйствования. Еще не так давно считалось, что природные ресурсы неисчерпаемы, и основное внимание уделялось двум факторам экономического роста - труду и капиталу. Довольно низкий уровень производительных сил и способность биосферы к самоочищению позволяли избегать риска глобальных изменений экологии. Антропогенные (искусственные) источники загрязнения окружающей среды не оказывали заметного воздействия на экологические процессы, а вовлечение в производство природных ресурсов выступало важным фактором экономического роста и развития производительных сил. Однако по мере развития общества происходит, с одной стороны, все более интенсивное вовлечение природных ресурсов в производственную деятельность и их истощение. С другой стороны, усиливается загрязнение окружающей среды антропогенными выбросами, что приводит к серьезным последствиям в результате негативного влияния производственной деятельности человека на природу. Жидкие отходы производств сбрасываются в водные источники, газообразные выбрасываются в атмосферу, а твердые вывозятся на свалки, загрязняющие земельные участки. Особенно остро эти проблемы стоят в ЛПК, предприятия которого остаются активными нарушителями природного равновесия. Поэтому вопросы охраны окружающей среды для ЛПК приобрели особую актуальность.

В соответствии с законодательными актами РФ предприятия обязаны возмещать экономический ущерб, наносимый окружающей среде. На компании, нарушающие экологическое законодательство, налагаются штрафы за выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников этих выбросов; сброс загрязняющих веществ в поверхностные и подземные водные объекты, а также любое подземное размещение загрязняющих веществ; загрязнение окружающей среды в результате размещения твердых отходов в местах, не предназначенных для их хранения.

Плата (в общем виде налог, который платят предприятия ЛПК государству за загрязнение водных объектов) Пв складывается из следующих составляющих:

Пв = Пвн + Пвл + Пвс,

где Пвн - плата за сброс загрязняющих веществ в водоемы в размерах, не превышающих предельно допустимые нормы; Пвл - то же в пределах установленных лимитов; Пвс - то же за сверхлимитный сброс.

Пвн = сн х m при m ≤ mн;

Пвл = cл (mл - mн) при mн ≤ m ≤ mл;

Пвс = k cл (m - mл) при m > mл,

где сн, cл - ставка платы за сброс 1 т i-го загрязняющего вещества в пределах допустимых нормативов и установленного лимита, руб.; mн, m, mл - фактический, нормативный и лимитный сброс i-го загрязняющего вещества соответственно, т/год; n - число видов загрязняющих веществ; k - коэффициент, учитывающий рост платы за сверхнормативный выброс.

По аналогичной схеме рассчитывается плата за выбросы загрязняющих веществ в атмосферу. Суммарная плата за загрязнение атмосферного воздуха Па определяется по формуле

Па = Пан + Пал + Пас,

где Пан - плата за выброс загрязняющих веществ в размерах, не превышающих предельно допустимые нормы выбросов; Пал - то же в пределах установленных лимитов; Пас - то же за сверхлимитный выброс.

Плата за загрязнение окружающей среды в результате размещения твердых отходов на свалках По слагается из двух составляющих: платы за размещение отходов в пределах установленного лимита - Пол и аналогичной платы за превышение лимита - Пос, то есть По = Пол + Пос.

Платежи за загрязнение окружающей среды не предназначены для возмещения негативных последствий воздействия производственной деятельности на экологию, они представляют собой форму возмещения экономического ущерба, наносимого природной среде в результате производственной деятельности. Предполагается, что размер платы и экономический ущерб величины равноценные. Поэтому удельные величины экономического ущерба служат базой для расчета нормативов платы за сбросы и выбросы вредных веществ и размещение твердых отходов на свалках. Вместе с тем действующие размеры платежей за загрязнение окружающей среды далеко не в полной мере покрывают экономический ущерб, причиняемый природе и обществу. Улучшение экологической обстановки в лесном комплексе (равно как и в других отраслях экономики) в значительной степени зависит как от совершенствования системы экологических платежей, так и в не меньшей степени от мероприятий по экологизации производства, проведение которых требует значительных затрат.

Природоохранные затраты в ценах на лесопродукцию

Природоохранные затраты подразделяются на две группы: единовременные Зе и текущие Зт. Первые представляют собой сумму расходов, направленных на осуществление природоохранных мероприятий, результатом которых является ввод в действие новых и реконструируемых действующих фондов природоохранного назначения. Следует, к сожалению, констатировать незначительные, явно недостаточные объемы финансирования инвестиций в природоохранную сферу, хотя государство и пытается стимулировать процесс расширения капитальных вложений в природоохранную деятельность. Необходимо также совершенствовать учет и контроль использования единовременных затрат природоохранного назначения.

Текущие эксплуатационные природоохранные затраты включают расходы, непосредственно связанные с текущей природоохранной деятельностью предприятия. Однако действующий порядок калькулирования себестоимости лесопродукции не предусматривает выделения природоохранных расходов из общей суммы себестоимости, что значительно осложняет их исчисление. По сути, текущие расходы на охрану природы включаются в себестоимость вместе с затратами по основной производственной деятельности, и нет возможности определить реальную долю каждого вида затрат. Только в себестоимости продукции целлюлозно-бумажных предприятий отражен один из видов природоохранных затрат: расходы по очистке сточных вод. На предприятиях других отраслей лесного комплекса, как правило, природоохранные затраты отражаются на величине производственных расходов. Все вышесказанное свидетельствует о необходимости специализированного учета природоохранных затрат, о выделении их из общего объема расходов на производство. Системное отражение в бухгалтерском учете средозащитных процессов и их результатов позволило бы усовершенствовать действующую систему калькулирования лесопродукции, полнее учитывать природоохранные затраты и затраты на воспроизводство природных ресурсов и тем самым повысить роль ценообразования в природоохранной деятельности.

Но все ли платежи за природопользование и загрязнение среды следует считать общественно необходимыми, и должны ли они отражаться в цене лесопродукции? В соответствии с российским законодательством определены нормативы загрязнения окружающей среды - уровни предельно допустимой концентрации (ПДК) загрязняющих веществ в воздухе, воде и почве. И хотя соблюдение этих норм не гарантирует сокращение объемов ущерба, наносимого обществом окружающей среде, этот ущерб расценивается как общественно необходимый, соответствующий текущему этапу развития экономики. Поэтому экологическая составляющая общественно необходимых издержек предприятий лесопромышленного комплекса должна включать в себя платы по земельному налогу, лесным податям, а также за забор свежей воды, сбросы и выбросы загрязняющих веществ в окружающую среду, размещение отходов в местах их хранения в пределах установленных норм и действующих лимитов. Кроме того, в нормативной прибыли предприятия предусматриваются отчисления для финансирования мероприятий по экологизации производства. Таким образом, государственные органы воздействуют на природоохранную деятельность предприятий через регулирование цен на лесопродукцию.

Потребление природных ресурсов и загрязнение окружающей среды выше общественно нормативного уровня, как правило, связано с нарушением режимов технологических процессов, низкой культурой производства, бесхозяйственностью и может привести к необратимым экологическим последствиям. Естественно, сверхлимитное потребление природных ресурсов и загрязнение природы признаются обществом абсолютно недопустимыми. Покупатель вправе не приобретать продукцию по ценам, включающим сверхнормативный ущерб природной среде. Это проблемы производителя товара, а не покупателя. Поэтому платежи за сверхлимитное потребление природных ресурсов и загрязнение природной среды рассматриваются как штрафные санкции и вычитаются непосредственно из прибыли, точнее, из той ее части, которая остается в распоряжении предприятия. А в рыночных условиях эта часть прибыли является основным источником экономического и социального развития предприятий любых форм собственности.

Учет и анализ природоохранных затрат в ценообразовании

Необходимым условием совершенствования ценообразования на предприятии является налаженный учет природоохранных затрат и их анализ. Но каким бы совершенным ни был механизм управления, он не сможет эффективно действовать без развитой системы учета и анализа затрат на природоохранную деятельность. Только грамотный учет может обеспечить достоверность данных о затратах на охрану окружающей среды и целесообразность их использования; поможет изыскать пути сокращения природоохранных затрат без ущерба для охраны природы; выполнить нормирование, контроль и анализ этих затрат. В свою очередь, квалифицированно проведенный анализ природоохранных затрат гарантирует принятие обоснованных решений. На этой основе могут разрабатываться конкретные предложения по проведению средозащитных мероприятий. Надо признать, что до настоящего времени вопросы учета и анализа затрат природоохранного назначения относятся к числу малоизученных, требующих углубленной проработки. В результате на предприятиях порой нет возможности получать достоверную информацию о фактической сумме затрат на проведение природоохранных мероприятий. До сих пор среди статей, по которым осуществляется планирование, учет и калькулирование себестоимости продукции, нет статьи расходов на природоохранную деятельность - эти расходы «размыты» по другим калькуляционным статьям. У специалистов по учету и анализу хозяйственной деятельности нет единого методического подхода к понятию «природоохранные затраты», в результате чего немалая часть этих затрат не учитывается как природоохранная. Это относится как к текущим, так и к единовременным природоохранным затратам и существенно затрудняет учет средств, направляемых на охрану природы.

Важно, чтобы в бухгалтерском учете природоохранные инвестиции (капитальные вложения) были выделены как самостоятельный объект учета. С этой целью к некоторым действующим счетам необходимо открыть дополнительные субсчета. В частности, к счету 08 «Капитальные вложения» ввести субсчет «Затраты на природоохранные объекты».

В результате инвестиций в природоохранные мероприятия формируются основные фонды природоохранного назначения.

Для правильного учета основных фондов природоохранного назначения необходимо в общепринятую классификацию основных фондов (промышленно-производственных, непроизводственных, основных фондов других отраслей народного хозяйства) добавить понятие «Основные фонды природоохранного назначения». Это необходимо сделать, чтобы основные фонды природоохранного назначения не терялись в группах промышленно-производственных и основных фондов других отраслей народного хозяйства. Такой подход несколько упростит бухгалтерский учет, а также повысит его аналитичность. Общий перечень основных природоохранных фондов целесообразно группировать в соответствии со средозащитными сферами: охрана водных ресурсов, охрана воздушного бассейна, охрана земель.

На каждом предприятии для обеспечения возможности обособленного учета природоохранных затрат прежде всего необходимо составить четкий и детализированный типовой классификатор основных фондов, относимых к природоохранным. На его основе следует провести тщательную инвентаризацию оборудования и сооружений в отдельных структурных подразделениях предприятия и разработать для каждого цеха конкретизированный перечень основных фондов, относимых к экологическим. С этой информацией должны быть хорошо знакомы работники, непосредственно занятые выпиской первичных учетных документов и их последующей обработкой.

На предприятиях ЛПК нет единого порядка учета текущих затрат на охрану окружающей среды. На одних предприятиях очистные сооружения выделены в самостоятельные структурные подразделения, причем текущие природоохранные затраты учитываются на счете «Вспомогательные производства»; на других предприятиях очистные сооружения включены в состав производных фондов, а текущие затраты по их обслуживанию учитываются на счете «Общепроизводственные расходы». Разделение затрат на производственные и природоохранные в этих случаях, как правило, не выполняется. Нередко первичной документации по учету природоохранной деятельности нет.

В подобных случаях величина природоохранных затрат определяется расчетным путем по формуле

З = (С - М) х (Фп : Ф),

где З - затраты по охране водного и воздушного бассейнов; С - производственная себестоимость товарной продукции; М - стоимость потребленного сырья и материалов; Фп - среднегодовая стоимость основных природоохранных фондов предприятия; Ф - среднегодовая стоимость основных производственных фондов предприятия.

Условность этого метода определения природоохранных затрат очевидна. Во-первых, в расчете может учитываться заработная плата, не имеющая отношения к затратам на мероприятия по охране природы. Во-вторых, расходы на содержание и эксплуатацию оборудования тоже могут быть искажены, поскольку между текущими и единовременными природоохранными затратами нет строгой функциональной зависимости. К тому же размер затрат в немалой степени зависит от технического состояния природоохранных сооружений и оборудования. Для устаревшего оборудования обычно необходимо больше ресурсов на ремонт, а новая техника требует высокой профессиональной подготовки рабочих, что, в свою очередь, влияет на размер заработной платы. В-третьих, расчет по приведенной выше формуле не гарантирует объективного результата и по другим калькуляционным статьям затрат (материалы, топливо, энергия и др.), поскольку эти статьи входят в состав природоохранных затрат пропорционально доле средозащитных основных фондов. Однако стоимость всех текущих природоохранных затрат далеко не равна доле основных фондов на охрану окружающей среды в составе основных фондов.

Поскольку текущие расходы по охране природы включаются в себестоимость вместе с затратами по основной производственной деятельности, нет возможности определить реальную долю каждого вида текущих затрат. Действующий порядок калькулирования себестоимости продукции не предусматривает выделение природоохранных расходов из общей суммы себестоимости продукции, что значительно осложняет их вычисление. Большинство специалистов считают, что текущие природоохранные затраты целесообразно учитывать комплексно на трех взаимоувязанных уровнях. Первый уровень - выделение подобных затрат на самостоятельном синтетическом счете первого порядка «Расходы на охрану окружающей среды». Этот счет рекомендуется включить в раздел «Затраты на производство» плана счетов бухгалтерского учета. Второй уровень - выделение системы субсчетов для учета затрат по отдельным природоохранным сферам. Третий уровень - организация аналитического учета экологических мероприятий.

Подобная постановка вопроса в принципе является правильной. Ее реализация позволила бы не только обеспечить достоверность учета природоохранных затрат, но и наиболее квалифицированно осуществлять контроль и анализ этих затрат, определить их экономическую эффективность. Более того, системное отражение в бухгалтерском учете средозащитных процессов и их результатов позволило бы повысить точность плановых расчетов и, что особенно важно, усовершенствовать действующую систему ценообразования. Ведь затраты, необходимые для устранения негативного воздействия на природу (в пределах общественно-нормативного уровня загрязнения), должны с достоверной точностью найти свое отражение в продукции. В свою очередь, цены, в которых правильно учтены экологические издержки, выступают важным критерием стимулирования предприятия в природоохранной деятельности.

Ценообразование при комплексной переработке древесины

Комплексное использование древесины охватывает все стадии воспроизводства товаров из древесины: расширение и совершенствование мер ухода за лесом; полное использование лесного фонда в процессе лесоэксплуатации; комплексное использование древесного сырья на стадии его механической обработки и химической переработки; рациональное потребление продукции из древесины. Нет необходимости доказывать исключительное значение и актуальность проблем комплексного использования древесного сырья в ЛПК, но не стоит и приуменьшать важность ценообразования для их эффективного решения. Но как определить затраты на производство каждого вида продукции? Поскольку нет реальной возможности в полной мере дифференцировать суммарные затраты по видам продукции, они определяются косвенным путем. Причем в разных комплексных производствах используются разные методы распределения суммарных затрат, каждый из которых может иметь свои разновидности.

Часто все многообразие продукции, вырабатываемой в комплексных процессах, разделяется на основную и побочную (попутную). К основным (целевым) относят продукты, получение которых является целью определенного технологического процесса вне зависимости от количества или объема получаемых продуктов. Так, если фирма вырабатывает спирт, дрожжи, аминокислоты, ксилит и другое, и производственный процесс на этом предприятии осуществляется ради их получения, то все они будут основными (целевыми) продуктами, хотя ежегодная выработка спирта будет исчисляться сотнями тысяч декалитров, дрожжей и фурфурола - тысячами тонн, а ксилита и индивидуальных аминокислот - всего несколькими десятками тонн или сотнями килограммов.

Продукцию, получаемую одновременно с производством основного продукта, имеющую самостоятельное экономическое значение, для производства которой на предприятии не организуется специальный производственный процесс, относят к категории побочной (попутной). Такой продукцией, например, является фурфурол при производстве кормовых дрожжей, углекислота в спиртовом производстве, дрожжи из оттеков (в производстве кристаллического ксилита) и т. д.

И поэтому наиболее распространено калькулирование себестоимости продукции комплексного производства методом исключения затрат на попутную продукцию из себестоимости основной продукции. В этом случае сначала оценивается побочная продукция, затем из общей суммы затрат исключается стоимость побочной продукции; далее выявляется оставшаяся сумма затрат на получение основных продуктов. Для оценки побочной продукции применяются разные показатели: действующие оптовые цены (цены возможной реализации); себестоимость аналогичной продукции, получаемой в индивидуальном производстве; справочные цены мирового рынка и др.

С точки зрения методологического подхода в определении себестоимости продукции комплексного производства подобный способ калькулирования себестоимости продукции комплексного производства можно считать экономически приемлемым. Но, как показывает практика, использование этого способа оправданно только тогда, когда стоимость побочных продуктов невысока и не оказывает существенного влияния на уровень себестоимости основных (целевых продуктов). Нельзя считать указанный способ научно обоснованным, когда оценка побочных продуктов базируется на условных и недостаточно аргументированных измерителях. К тому же использование метода исключения затрат позволяет только отделять стоимость побочной продукции от совокупных затрат, а не разграничивать их по отдельным видам основных продуктов комплексного производства.

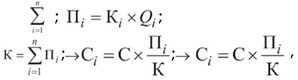

Точная оценка затрат по видам продукции достигается при использовании стоимостных критериев распределения. Наибольший интерес вызывает так называемый метод калькуляционных коэффициентов. Согласно этому методу, себестоимость каждого вида продукции комплексного производства определяется следующим образом. Сначала выбирается условная единица измерения (в пиролизном производстве - тонны древесного угля; в переработке древесной зелени - тонны эфирных масел; в спиртовом производстве - декалитры спирта и т. д.). Затем объем получаемых продуктов в натуральном исчислении умножается на калькуляционные коэффициенты, представляющие собой отношение цены конкретной продукции к цене аналогичной продукции, принятой за условную единицу, и таким образом определяется количество калькуляционных коэффициентов по каждому виду продукции. Далее вычисляется общая сумма калькуляционных коэффициентов на весь выпуск продукции. Наконец определяются затраты по видам продукции как отношение коэффициентов каждого продукта к общей их сумме, умноженной на объем совокупных затрат. Себестоимость единицы продукции равна частному от деления затрат, приходящихся на определенный вид продукции, на количество продукции этого вида.

С учетом изложенного издержки по видам продукции вычисляются по формулам:

где Ki - калькуляционный коэффициент i-го вида продукции; Пi - объем производства в калькуляционных единицах i-го вида продукции; К - сумма калькуляционных коэффициентов всего объема продукции; Цi - цена на i-й вид продукции, руб./т; ЦУ - цена на продукт, принятый за условную единицу, руб./т; С - затраты на выпуск всей продукции, тыс. руб.; Qi - количество продукции i-го вида, т; Ci - затраты, приходящиеся на i-й вид продукции, тыс. руб.; Si - себестоимость единицы i-го вида продукции, руб./т.

Поясним алгоритм расчета издержек на примере данных процесса химической переработки древесной зелени на одном из предприятий российского ЛПК, приведенных в табл. 1.

В качестве основного критерия распределения комплексных затрат в приведенном примере использован показатель стоимости конечных продуктов, представляющий собой произведение данных о физическом объеме продукции и соответствующих ей отпускных ценах. Подобный метод распределения затрат основывается на стоимостной оценке получаемых продуктов и учитывает не только физические, но и качественные пропорции. Комплексное производство можно внедрить только в том случае, если оно выгодно в условиях действующих цен.

По мнению некоторых специалистов, у метода распределения комплексных затрат есть недостаток, заключающийся в том, что его использование приводит к более или менее равному уровню рентабельности по отдельным видам продукции. Однако здесь невольно возникает вопрос: что экономически целесообразно - рентабельность, при которой одни продукты обеспечивают доход, а другие нет, или же равная рентабельность для всех производимых продуктов? Представляется, что равная рентабельность по разным продуктам предпочтительна, поскольку стимулирует предприятие максимально и комплексно использовать все свои сырьевые ресурсы.

Важно учитывать и то, что в рыночных условиях цены на продукцию комплексной переработки древесного сырья должны устанавливаться исходя из множества разных факторов. Суть такого подхода заключается в следующем.

Для установления минимального уровня цены целесообразно использовать затратный метод ценообразования, учитывающий переменные (прямые) и условно-переменные затраты на производство единицы продукции комплексной переработки древесного сырья, а также сложившуюся на предприятии норму прибыли (рентабельности). Должны подробно исследоваться производственные аспекты и потенциальные возможности предприятия, выпускающего продукцию комплексного производства.

При обосновании верхнего предела цены на товары комплексной переработки должны быть тщательно проанализированы факторы, формирующие величину рыночного спроса: потребность в товаре, возможность их замены подобными товарами и наличие конкурентов, качественные характеристики товара, поведение покупателей и др.

Развитие трансфертного ценообразования

В рыночных условиях хозяйствования нередко возникает необходимость реализации продукции (услуг) одного подразделения другому подразделению предприятия, фирмы. Подобная внутрифирменная реализация продукции или услуг осуществляется с помощью так называемых трансфертных цен.

Трансфертная (от лат. transferre - переносить, переводить, передавать, обменивать) цена - это цена, по которой один центр ответственности передает свою продукцию или услугу другому центру ответственности. Учитываются два обстоятельства. Во-первых, трансферт может касаться передачи готовой продукции, полуфабрикатов, деталей, узлов, агрегатов, комплектующих изделий или сырья для дальнейшей обработки (переработки), а также оказания услуг, в том числе и управленческих. Во-вторых, передача продукции (услуг) рассматривается в качестве экономических отношений между отдельными структурными подразделениями, филиалами или дочерними предприятиями одной и той же фирмы. Подобные отношения могут складываться как между основными подразделениями (цехами) предприятия, так и между основными и обслуживающими подразделениями. В связи с этим трансфертную цену, применяемую во внутрифирменных экономических отношениях, иногда называют внутренней (внутрифирменной) ценой. Принято считать, что трансфертное ценообразование характерно для крупных предприятий, подразделения которых, как правило, разобщены территориально. Вместе с тем внутрифирменное ценообразование сегодня весьма важно не только для крупных и средних предприятий, но и для довольно мелких производств. С усилением конкуренции на рынке и ростом рыночных издержек сфера трансфертного ценообразования расширяется.

Основная цель трансфертного ценообразования - максимизация общей прибыли фирмы и повышение уровня ее конкурентоспособности посредством организации коммерческого расчета между соперничающими подразделениями предприятия. Трансфертные цены регламентируют права и обязанности каждого структурного подразделения, с их помощью достигается необходимая оперативно-хозяйственная самостоятельность подразделений компании, направленная на мобилизацию внутрипроизводственных и экономических резервов; создается реальная система материального стимулирования деятельности персонала, заинтересованности руководителей отдельных структурных подразделений в принятии обоснованных управленческих решений.

Трансфертное ценообразование играет большую роль в распределении прибыли с использованием системы налогообложения. Дело в том, что в разных странах налоговое регулирование различается. Трансфертные цены порой строятся таким образом, чтобы снизить величину налогов. Достигается это тем, что в странах с высоким уровнем налогообложения применяются высокие трансфертные цены, а в странах с низким уровнем налогообложения используются заниженные цены на товары и услуги, оказываемые дочерними компаниями. Тем самым достигается изменение величины прибылей, подлежащих налогообложению, с целью снижения общего уровня налогов. Немаловажную роль трансфертные цены играют в сокращении размеров таможенных пошлин и других сборов, уплачиваемых за границей, что достигается посредством изменения уровня и структуры трансфертных цен с учетом особенностей налогового законодательства. Вместе с тем сознательное понижение трансфертных цен, противоречащее антимонопольному законодательству, иногда наказуемо.

На основе трансфертных цен выполняются стоимостная оценка продукции, реализуемой внутри предприятия, распределение и отнесение общего результата деятельности предприятия на отдельные структурные подразделения. Рассчитанные на основе трансфертных цен показатели могут участвовать в оценке деятельности отдельных филиалов, цехов и т. д.

Таким образом, с помощью трансфертных цен и рассчитанных на их основе показателей может оцениваться деятельность каждого коммерческого подразделения фирмы и тенденции развития эффективности. Функционирование твердых внутренних цен исключает возможность конъюнктурного колебания цен и тем самым облегчает калькулирование и управленческий учет. Наконец, трансфертное ценообразование выступает важной информационной базой для принятия правильных управленческих решений, создания заинтересованности коммерческих подразделений в повышении эффективности своей работы, стимулирования профессиональной деятельности руководства этих подразделений.

Трансфертные цены, как внутрифирменные коммерческие цены, должны отвечать следующим требованиям:

- способствовать достижению целей, намеченных фирмой, обеспечивать соответствие целей структурных подразделений общим целям компании;

- отражать экономические интересы каждого структурного подразделения фирмы (как покупающего продукт, так и продающего его);

- обеспечивать возможность направления прибыли туда, где она может найти наилучшее применение (отдачу);

- способствовать сведению к минимуму дублирования функций в работе подразделений;

- выступать в роли стимулирующего фактора повышения эффективности производства.

В действующих условиях хозяйствования возможны четыре метода определения трансфертных цен: основанный на использовании рыночных цен; базирующийся на затратах (общих или прямых); строящийся на договорных отношениях; смешанный (комбинированный) подход.

Рыночные цены в трансфертном ценообразовании используются в случаях, когда нет поставляющего товар подразделения и товар закупается непосредственно на рынке по текущим ценам. Трансфертная цена будет равна рыночной и в том случае, если структурное подразделение выпускает конечную продукцию фирмы и последняя поступает на внешний рынок. При использовании рыночных цен фирма несет дополнительные расходы, связанные с продажей товара на сторону и приобретением сырья для обеспечения выпуска конечной продукции. В условиях внутрифирменной передачи товара подобные затраты не возникают. Однако не все товары, которые поставляются внутри предприятия, представлены на рынке - это недостаток метода.

Трансфертные цены могут устанавливаться в результате соглашения продающего и покупающего подразделений предприятия, что предполагает высокую компетентность руководителей в этом вопросе. Основной недостаток метода - противоположные мнения (интересы) договаривающихся сторон, что порой выступает главной причиной конфликта при формировании трансфертных цен.

Важно иметь в виду, что во всех случаях обоснования договорной цены переговорный процесс должен обеспечивать взаимовыгодное решение вопроса по уровню цены как для покупающего, так и для продающего подразделения.

Многие фирмы назначают трансфертные цены по затратному методу (на основе издержек производства). Различают несколько подходов при разработке трансфертных цен по указанному методу.

Существует практика передачи продукции (полуфабрикатов) из одного подразделения фирмы в другое по себестоимости. В этом случае цена выступает как однокомпонентная величина, в которой не учитывается прибыль от реализации продукции. У подобного подхода к формированию трансфертных цен, по мнению автора, имеется ряд существенных недостатков. Во-первых, он не способствует созданию реальной заинтересованности структурного подразделения в повышении эффективности производства (за счет снижения расходов, роста объема продаж, повышения качества и конкурентоспособности продукции). Во-вторых, реализация продукции внутри фирмы по себестоимости создает определенные трудности для экономистов, которые занимаются учетной работой. Сложность возникает прежде всего при смешанных поставках, когда для производства продукции используются полуфабрикаты как собственного производства, так и закупаемые со стороны. Первые передаются из одного подразделения в другое по себестоимости, а вторые - по цене, т. е. с добавлением прибыли. Важно также иметь в виду, что отсутствие прибыли в структуре трансфертных цен не позволяет сформировать собственные средства структурного подразделения, что не согласуется с принципами коммерческого роста.

Таким образом, помимо себестоимости, трансфертные цены должны учитывать прибыль, т. е. включать как затраты, так и чистый доход. Так как же правильно рассчитать размер прибыли и процент рентабельности по каждому виду продукции (изделию, полуфабрикату) в отдельных структурных подразделениях? На этот счет существуют разные точки зрения. Некоторые специалисты склонны считать, что размер прибыли, включаемый в структуру трансфертной цены, должен определяться пропорционально трудоемкости или заработной плате. Другие полагают, что величина прибыли в трансфертной цене должна определяться пропорционально фондоемкости продукции. Существует также точка зрения, согласно которой общую прибыль целесообразно распределять пропорционально себестоимости (без включения в нее общепроизводственных и коммерческих расходов).

Рассмотрим опыт использования трансфертных цен в мебельном производстве исходя из размера заработной платы и цеховой себестоимости изделия. В основу расчета положены: оптовая цена предприятия на изготавливаемое изделие - рабочее кресло - 1946 руб.; заработная плата основных рабочих за одно изделие - 395 руб., в том числе по машинозаготовительному подразделению - 110 руб., по столярно-сборочному - 65 руб., по отделочному - 70 руб., по обойному - 150 руб.

пропорционально заработной плате предшествующего по

рабочему циклу подразделения

Таблица 3. Расчет трансфертных цен на рабочее кресло

пропорционально себестоимости изделия

Трансфертные цены по данному методу рассчитываются как с учетом, так и без учета заработной платы подразделений (табл. 2).

Основной недостаток этого метода расчета трансфертных цен состоит в том, что рентабельность по одному и тому же изделию по подразделениям получается разная, причем разница довольно значительная, что позволяет сравнивать усилия отдельных структурных подразделений фирмы, направленные на снижение себестоимости изделий и повышение рентабельности производства. Поэтому автору представляется, что трансфертные цены целесообразно устанавливать пропорционально себестоимости, чтобы обеспечить одинаковую рентабельность изделия по структурным подразделениям (табл. 3).

Смешанный метод определения трансфертных цен представляет собой комбинирование всех рассмотренных выше методов. Чаще всего нижнюю границу цены определяют методом затратного ценообразования, а верхнюю - методом рыночного ценообразования. После этого в зависимости от целей и задач фирмы выбирают один из крайних или промежуточных уровней цены, которому будет соответствовать трансфертная цена.

Ценообразование на услуги

Предприятия ЛПК оказывают услуги другим фирмам и населению и, в свою очередь, пользуются услугами сторонних организаций. К таким услугам следует отнести:

- перевозку грузов разными видами транспорта (транспортные услуги);

- ремонт основных производственных фондов (услуги по производству ремонтных работ);

- услуги по выполнению отдельных работ технологического цикла (отработка технологического цикла, обработка давальческого сырья, сушка пиломатериалов, упаковка товаров, типографские работы и др.);

- коммунальные услуги (обеспечение населения энергоресурсами, обслуживание жилищного фонда и др.);

- нематериальные услуги (в основном рекреационное лесопользование).

У каждого вида грузового транспорта есть отличительные особенности, что отражается на уровне затрат и цен (тарифов) на перевозку грузов, которые дифференцированы по видам транспорта.

В основе тарифов на железнодорожные грузовые перевозки лежат затраты, выраженные в денежной форме, они складываются из двух составляющих. Одна часть зависит от расстояния перевозки (затрат на движенческие операции), другая - учитывает расходы на начально-конечные операции и не связана с дальностью перевозки. Чем больше дальность перемещения груза, тем меньшая доля начальных и конечных затрат приходится на единицу пути, и наоборот.

Для оплаты стоимости перевозки железнодорожным транспортом используется прейскурант «Тарифы на грузовые железнодорожные перевозки». В качестве исходной базы для определения железнодорожных тарифов используется усредненная себестоимость грузовых перевозок и нормативная прибыль, необходимая для обеспечения нормальной деятельности железнодорожного транспорта. Сверх тарифа пользователи услуг железнодорожного транспорта оплачивают сборы за выполнение сопутствующих операций (хранение и взвешивание груза, проверку веса, подачу и уборку вагонов и др.). В тариф не включается НДС - его оплачивает получатель услуг с учетом общей провозной платы.

На водном транспорте, как на железнодорожном, в основу тарифов положены расходы на пунктах отправки и прибытия груза (начально-конечные операции) и затраты по его транспортировке на определенное расстояние (движенческие операции). У водного транспорта есть свои достоинства и недостатки. К первым следует отнести большую пропускную способность, довольно низкую себестоимость перевозок; ко вторым - невысокую скорость перевозок и сезонность работ, что ограничивает возможности использования этого вида транспорта, в особенности речного. Тарифы на грузовые перевозки морским транспортом подразделяются по видам плавания (малый и большой каботаж), родам грузов (по группам и позициям номенклатуры), скорости движения и дальности перевозки, условиям обработки судов в портах.

Перевозки грузов автотранспортом характеризуются высокой маневренностью, отсутствием промежуточных перевалок и довольно высокой скоростью доставки грузов. Вместе с тем эффективность перевозок автомобильным транспортом и их стоимость в значительной степени зависят от состояния и развитости автомобильной дорожной сети и от множества других факторов: грузоподъемности, энергозатрат, уровня оплаты труда, дорожно-климатических условий, типа подвижного состава и т. д. Поэтому автотранспортные организации устанавливают тарифы таким образом, чтобы они возмещали себестоимость перевозок и обеспечивали получение ими прибыли, достаточной для их нормальной работы в действующих условиях хозяйствования.

Прейскурант тарифов на перевозку грузов автомобильным транспортом включает два основных вида тарифов: сдельные и повременные. Первые представляют собой ставки за перевозку одной тонны груза, дифференцированные по расстояниям и классам грузов. Повременные тарифы взимаются за каждый час нахождения подвижного состава в распоряжении заказчика и за каждый километр пробега, включая порожний пробег в зависимости от грузоподъемности автомобиля (автопоезда); этот вид тарифов обычно используется, когда определение сдельных тарифов осложнено.

Для обеспечения нормального функционирования основных фондов на предприятиях ЛПК организуются собственные ремонтные службы. При их отсутствии предприятия пользуются услугами специализированных организаций, занимающихся ремонтом основных фондов. Ремонтные работы различаются по назначению, содержанию, объему и сложности. Прежде всего это относится к технологическому оборудованию, удовлетворительное состояние которого можно поддерживать только в условиях регулярного надзора и проведения квалифицированных ремонтных работ.

Для каждой группы оборудования устанавливаются структура и продолжительность ремонтного цикла. По ремонтным циклам, режимам работы оборудования и продолжительности простоя оборудования в ремонте составляются годовые графики планово-предупредительного ремонта (ППР). На основании разработанных планов-графиков ППР определяется трудоемкость ремонтных работ и расходы на заработную плату ремонтных рабочих. Далее вычисляется расход материалов, запасных частей, энергии на объем ремонтных работ на основе установленных нормативов. Косвенные расходы распределяются на себестоимость отдельных видов ремонта, обычно пропорционально заработной плате ремонтных рабочих.

Размер прибыли (рентабельности) формируется таким образом, чтобы он был достаточным для нормальной работы ремонтных организаций в рыночных условиях.

Стоимость услуги на обслуживание и ремонт оборудования Цоб определяется по формуле:

Цоб = (См + Зп + Зпр + Зк) (Р + 1),

где См - материальные затраты, включая запчасти; Зп - заработная плата с начислениями; Зпр - прочие прямые затраты; Зк - косвенные затраты, Р - коэффициент рентабельности.

Услуги по выполнению отдельных работ технологического цикла весьма разнообразны: производство пиломатериалов из давальческого сырья, заготовка и реализация дров, изготовление мебели на заказ и др. Их объединяет общая методическая направленность: оценка подобных услуг, как правило, выполняется способом «издержки плюс».

Для предприятий ЛПК большое значение имеет экономическая оценка услуг по обеспечению разных объектов энергоресурсами: электроэнергией, водой, теплом. Стоимость этих видов энергии определяется разными методами, в зависимости от источников энергоснабжения. В случае, когда энергия вырабатывается на собственных генерирующих установках, их себестоимость калькулируется по соответствующим статьям затрат. В калькуляции показывается объем вырабатываемой энергопродукции: электроэнергии (кВт·ч) и тепла (Гкал), а также объем подаваемой воды (м3), причем объем энергии показывается «брутто» и «нетто» (первый показатель включает весь объем вырабатываемой энергии, а второй только объем энергии, вырабатываемой в порядке оказания услуг потребителям). Все затраты, связанные с производством энергии, определяются исходя из объема «брутто», а распределяются исходя из объема «нетто». Расходы распределяются пропорционально количеству энергии, потребляемой каждым потребителем. Если энергия отпускается на сторону, то рассчитывается ее полная себестоимость и необходимая сумма прибыли.

Владимир МОСЯГИН, д-р экон. наук, проф. СПбГЛТУ