Декоративный бумажно-слоистый пластик

История появления и рыночная востребованность

Натуральная древесина не нуждается в облагораживании, а вот поверхность фанеры, ДСП, ДВП и других древесных материалов часто оставляет желать лучшего, поэтому почти одновременно с изобретением древесных плит возник вопрос их облицовки. Один из наиболее популярных сегодня вариантов покрытий плит – декоративные бумажно-слоистые пластики. Что это за материал и каковы его перспективы на российском рынке?

Изначально в качестве материалов для покрытия древесных плит использовались расплавленный воск, лаки, эмали, краски и другие вещества, придававшие плитам не только декоративные, но и дополнительные защитные свойства. Однако химическая отрасль не стояла на месте. Новой вехой в облицовке стало изобретение пластиков. Пластмасса и пленки разной толщины из самых разных полимеров открыли широкие возможности для повышения прочности древесных плит и изменения их облика. К обширной цветовой гамме добавилась текстура – теперь древесные плиты могут быть какими угодно наощупь: идеально гладкими и глянцевыми, как зеркало, либо шершавыми, словно вельвет или змеиная кожа.

В начале XX века настало время композита. Комбинирование элементов сырья самого разного происхождения, из которых в результате получается материал с оригинальными характеристиками – это не только потенциал для расширения ассортимента и улучшения эксплуатационных свойств плит, но и возможность повысить их экологические характеристики.

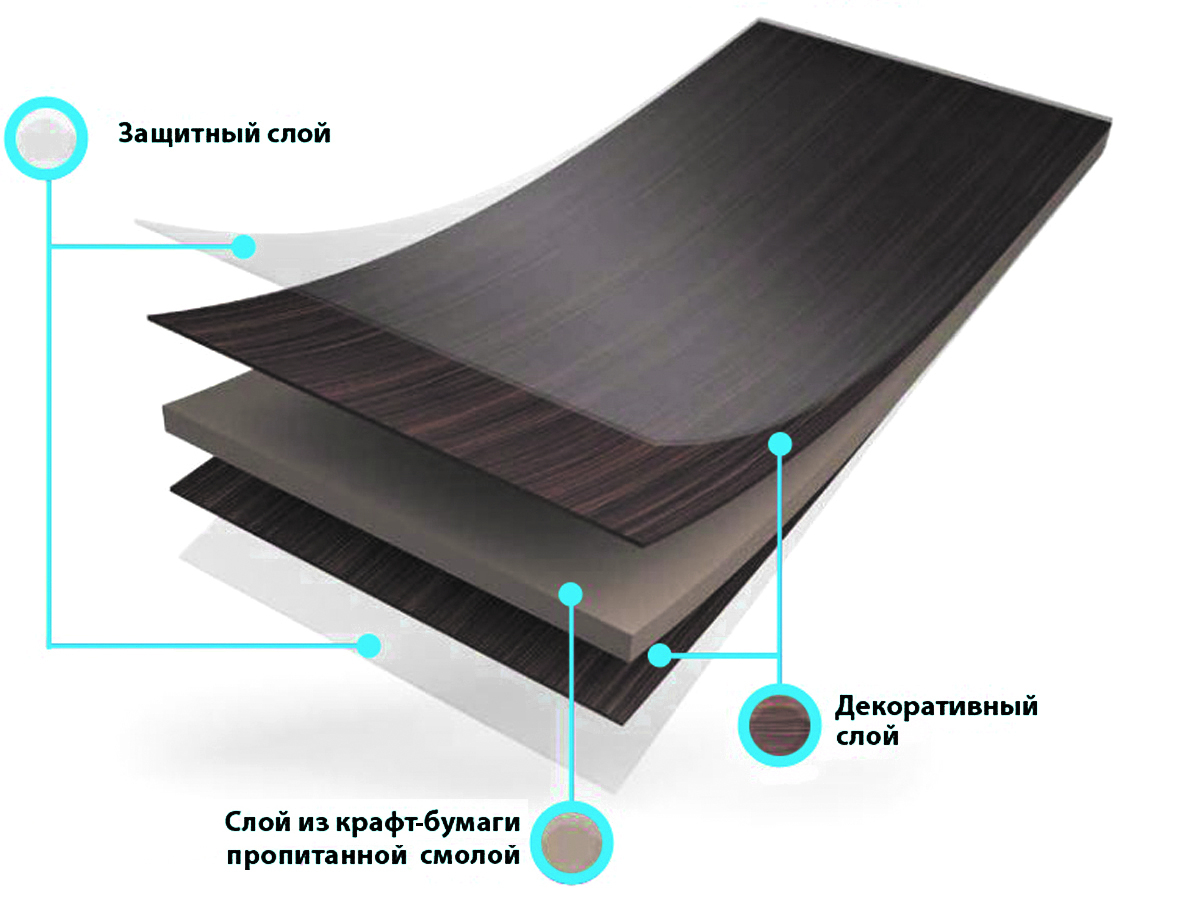

Бумажно-слоистый пластик (БСП) – именно такой появился композитный материал. Несколько слоев крафт-бумаги, пропитанных жидкими смолами и «сплавленных» при высокой температуре под давлением (не менее 3 мПа), – и на выходе получаются листы, пленки, панели и даже бруски. Монолитные, жесткие, прочные, с самой разной поверхностью.

В общем составе декоративных бумажно-слоистых пластиков (ДБСП) на бумагу приходится около 70%, остальные 30% – синтетические смолы с разными добавками, включая пигменты. Для верхних слоев используются вещества на основе меламина, для внутренних – на основе фенола. Проникая глубоко, смолы склеивают целлюлозные волокна бумаги и меняют ее структуру на химическом уровне. Готовая форма слоистого пластика зависит от числа слоев бумаги, его толщина может варьировать от долей миллиметра до нескольких сантиметров.

Для изготовления тонких (менее 0,5 мм) БСП подходит метод низкого давления Low Pressure Laminate, но толщина большей части выпускаемых пластиков превышает 0,5 мм, поэтому они часто именуются HPL (аббревиатуре High Pressure Laminate – технологии высокого давления). Поэтому довольно часто БСП называют также HPL-ламинатом. Пластики могут производиться двумя методами прессования: периодического или цикличного (periodic, cyclical) и непрерывного (continuous). В последнем случае, чтобы отметить технологические различия, материал называют CPL-пластиком. Непрерывный метод, который позволяет производить особо тонкие CPL-пластики толщиной 0,15–0,20 мм, отличается низкой энергозатратностью и небольшим расходом сырья. Материал, изготовленный этим методом, отличает низкая себестоимость.

Периодичность прессования и степень давления почти не влияют на итоговые свойства пластиков, материал характеризуется равной хорошей стойкостью к царапинам, абразивному износу, агрессивным веществам и ударным воздействиям. Существуют и однослойные листовые материалы: ламинатин, меламиновые пленки, а также бумага, пропитанная акриловыми и иными смолами. В последнее время производители уделяют особое внимание разработкам трудногорючих бумажно-слоистых пластиков. Огнестойкость – важный аргумент для полимерных материалов, ведь при горении они плавятся и дымятся. Требуемых свойств добиваются либо путем ввода антипиренов в смолу, либо за счет добавления специальных веществ в бумагу.

Производители ДБСП и динамика выпуска

Пластики высокого давления (HPL) выпускаются уже около 100 лет, а пластики периодического прессования (CPL) – около 30 лет. В Советском Союзе производство БСП для электротехнической промышленности было налажено на Ленинградском заводе слоистых пластиков еще в 1945 году. По информации специалистов завода «Слопласт» (преемника ЛЗСП), в 1956 году был налажен массовый выпуск и декоративных коллекций. В 1970-х годах ДБСП стали производить на комбинате «Мосстройпластмасс» в подмосковных Мытищах. После перестройки объем производства слоистых пластиков в России сильно сократился, так как отечественной продукции было сложно соперничать с импортной как по качеству, так и по внешним характеристикам. В итоге на российском рынке долго доминировали импортные материалы.

В начале 2000-х бывшие советские производители обновили парк оборудования и вернулись к выпуску ДБСП. Одновременно стали строиться и новые заводы. Так, в 2003 году появилось предприятие «Слотекс», а в 2004 году «Завод слоистых пластиков» переоснастил производственную линию импортным оборудованием. Правда, не всем модернизация помогла, например, линия «Фоссарт» завода «Мосстройпластмасс» после реконструкции, установки пресса Siempelkamp и увеличения мощности до 5 млн м2 продукции в год проработала не слишком долго.

На текущий момент в России производством декоративных бумажно-слоистых пластиков занимаются четыре компании: ТД «Слотекс», «Завод слоистых пластиков» (обе – Санкт-Петербург), Самарский завод слоистых пластиков (марка «Аркобалено») и завод «Лемарк» (Московская область). Также функционирует несколько предприятий, производящих БСП для электротехнических целей, среди них ПАО «Электроизолит» (г. Хотьково, Московская обл.).

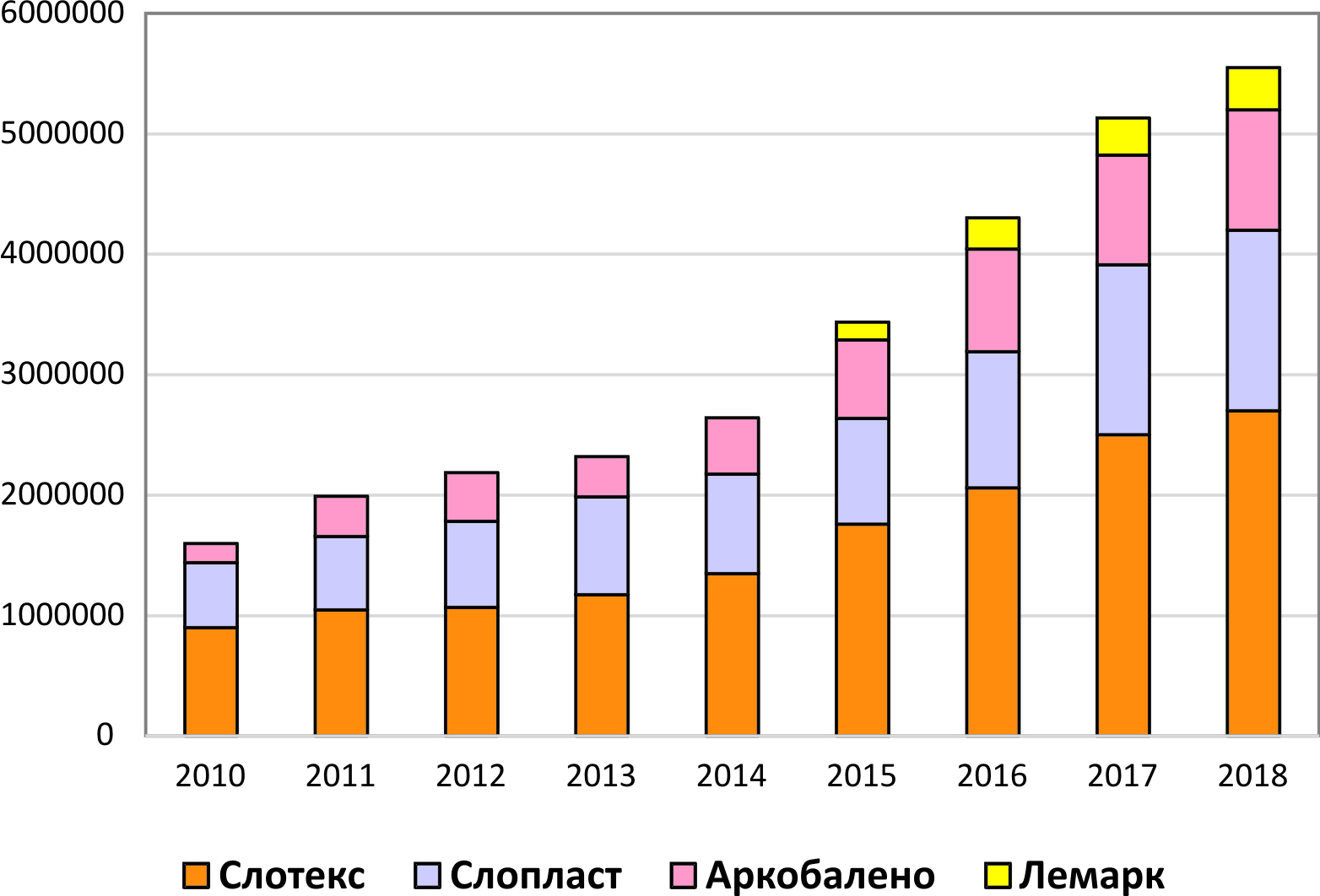

Обновленные и новые заводы сразу стали загружать производственные мощности и завоевывать рынок. В итоге, по данным специалистов, только с 2006 по 2008 год доля импортных пластиков на рынке сократилась с 80 до 45%. Развивается производство и сейчас – несмотря на затянувшийся кризис, выручка всех четырех производителей в последнее десятилетие почти непрерывно растет. Значит, растет и производство, хотя точными данными по объему выпуска ДБСП эксперты рынка не располагают.

Санкт-петербургский «Слотекс» открыл собственную линию по производству пластиков непрерывного прессования в 2003 году, а заниматься реализацией ДБСП компания «Слотекс» начала еще в 1999 году, продвигая на рынке продукцию итальянской компании Abet Laminati. После пуска производства необходимость в импортных поставках отпала. В основном CPL- и HPL-пластики «Слотекс» используются для отделки мебели. Предприятие располагает собственным производством кухонных столешниц, фасадных плит и стеновых панелей, да и в числе его клиентов – покупателей пластиков немало производителей этих же элементов. У компании есть производство меламиновых и фенольных пленок, декоративной бумаги. По признанию руководства, 30% выпускаемых материалов используется внутри компании, на рынок предлагается до 70%. В последнее время «Слотекс» расширяет рынок сбыта за счет машиностроительных предприятий, а также увеличивает экспорт пластиков в страны СНГ и ближнего зарубежья.

Модернизируя производство, петербургский завод «Слопласт» выбрал оборудование того же производителя, что и «Слотекс». Здесь, как и на заводе-конкуренте, выпускается широкий спектр готовых и полуготовых изделий: стеновые панели «Стенопан», столешницы, колонны, санитарно-технические перегородки, облицованные гипсокартонные листы, малые архитектурные формы и предметы интерьера, в том числе для судостроения и вагоностроения.

На сегодня уже три производителя в России оснащены линиями немецкой компании Hymmen, включая Самарский завод слоистых пластиков. Перед тем как начать выпуск пластиков в стране, представители самарского завода «потренировались» на арендованном немецком оборудовании в Италии. Произведенную за рубежом продукцию под маркой Arcobaleno компания привозила в Россию, «нащупывая» размер потенциального спроса. Теперь декоративный бумажно-слоистый пластик Arcobaleno выускается в России (производственные мощности доведены до 40 млн м2) и применяется для облицовки кухонных столешниц, фасадов, стеновых панелей, подоконников, дверных полотен, разных погонажных изделий. Географическое расположение позволяет заводу с выгодой поставлять продукцию за Урал и в Сибирь.

Самым молодым предприятием по производству декоративных бумажно-слоистых пластиков высокого давления является ООО «Лемарк». Оно существует с 6 ноября 2015 года в г. Солнечногорске, на открытии производственной линии присутствовал губернатор Московской области.

Импорт

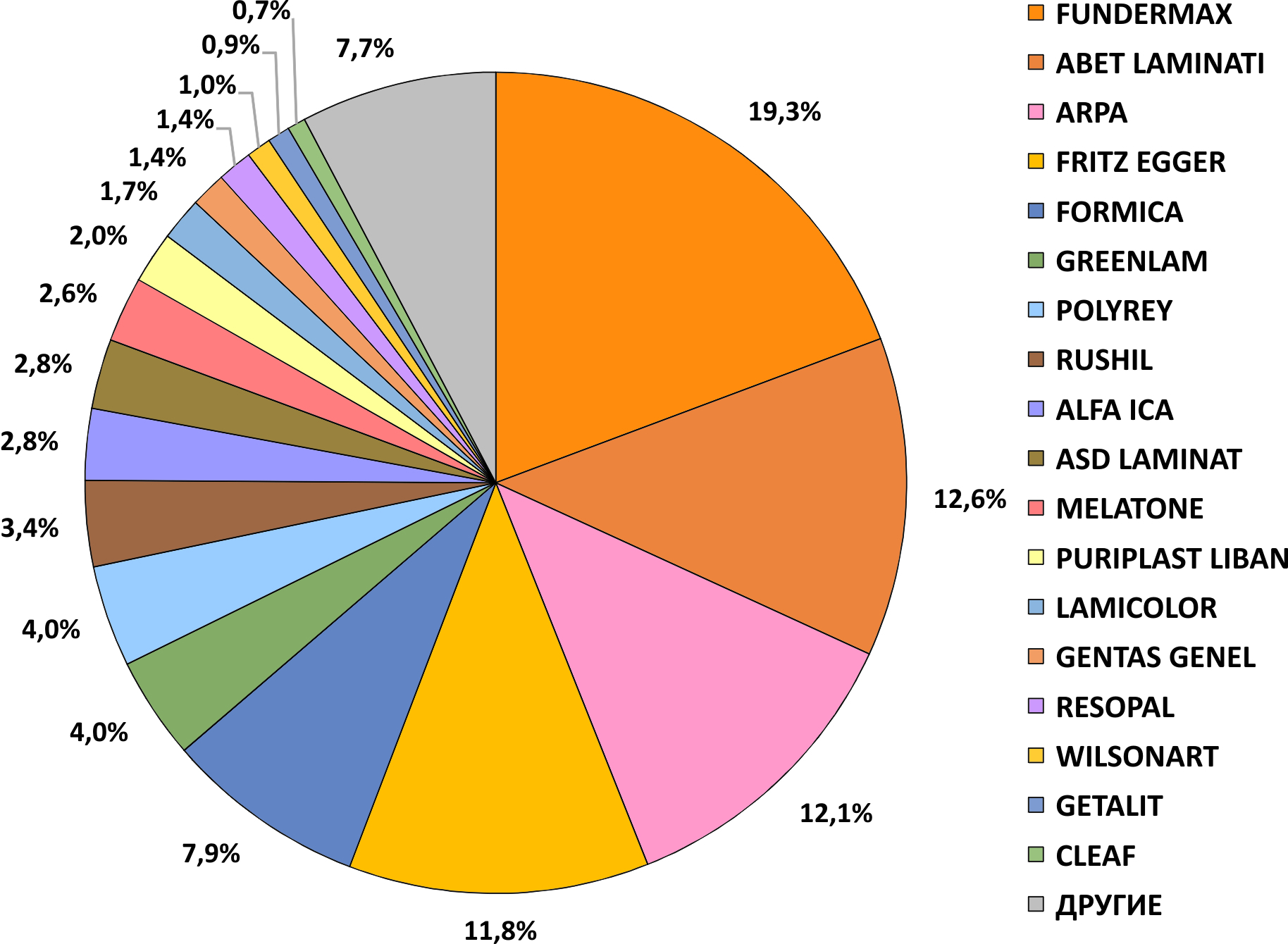

Несмотря на активную производственную деятельность российских заводов, импорт бумажно-слоистых пластиков по-прежнему играет немалую роль на рынке. Ассортимент торговых марок такой же широкий, как пять – десять лет назад. В первой половине 2018 года в Россию завозилась продукция следующих зарубежных торговых марок: Fundermax (Австрия), Abet Laminati, Arpa, Cleaf, Lamicolor и Liri Industriale (Италия), Fritz Egger (Австрия, Германия), ASD (Турция), Formica Iki (Финляндия, Испания), GreenPLY Industries Ltd., Greenlam (обе – Индия), Pfleiderer Fenix, Sprela, Mobelfolien, Getalit, Biesenthal и Resopal GmbH (Германия), Wilsonart (США), Polyrey и Oberflex (Франция), Arborite (Канада) и других.

Если не так давно на европейском и российском рынке задавали тон итальянские, немецкие и австрийские производители ДБСП, то сейчас на них появляется все больше игроков из Азии. Для примера: производственная мощность индийского предприятия GreenPLY industries Ltd. составляет 30 млн м2 в год, что превышает возможности германо-австрийского гиганта Fritz Egger, совокупные мощности которого в недавнем прошлом были увеличены до 27 млн м2 продукции в год. Крупными считаются и такие азиатские заводы, как Alfa Ica, Stylam и Rushil (Индия), Melatone (Южная Корея), Gentas Laminat (Турция), Puriplast Liban (Ливан). Несмотря на военные действия в Сирии, по-прежнему работает и экспортирует в Россию HPL-пластик компания Syriamica Azzouz Corp.

Объем рынка

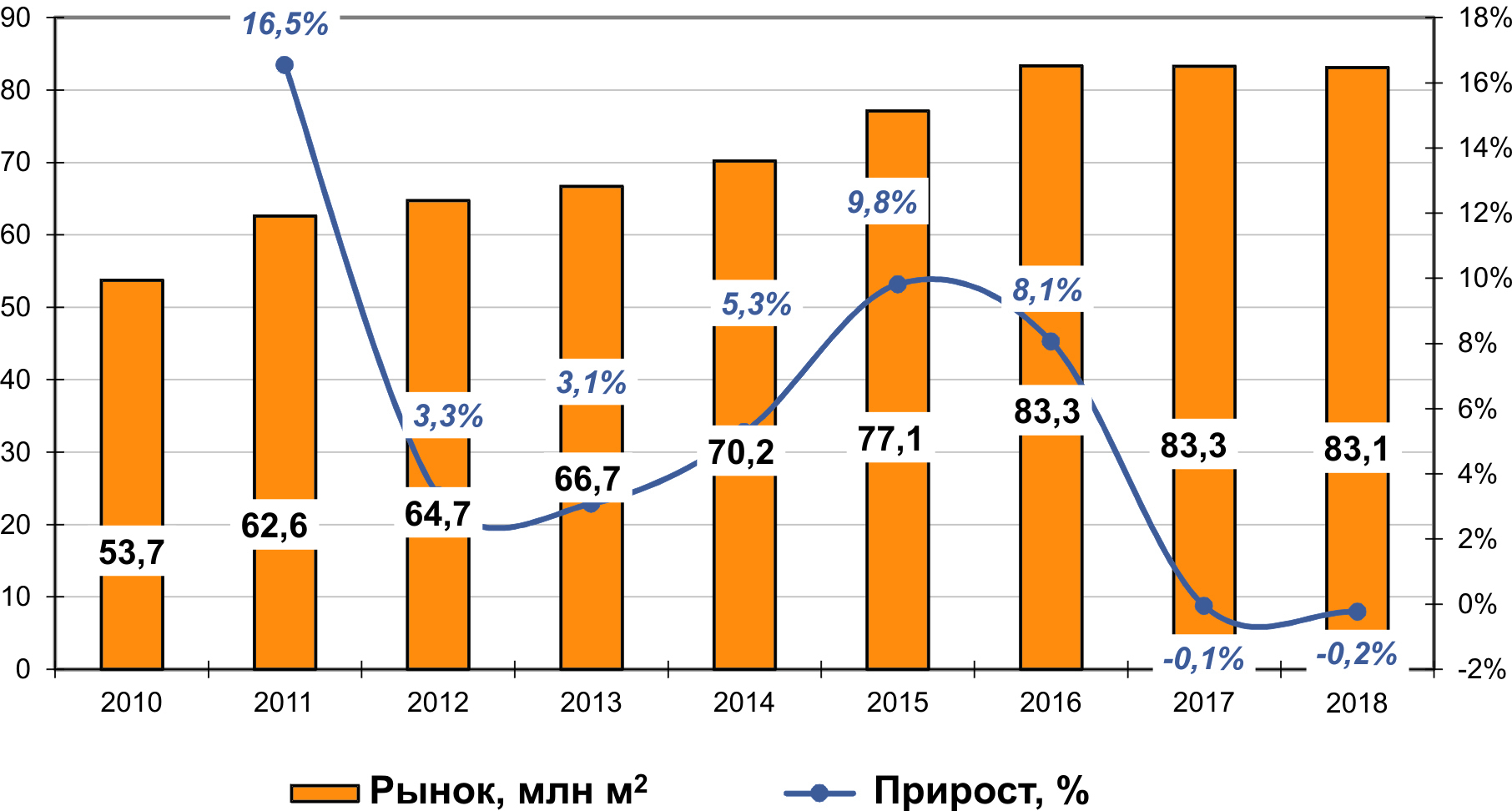

По проведенным в 2011 году расчетам Discovery Research Group, емкость российского рынка ДБСП составляла 70 млн м2 (в стоимостном выражении – более 200 млн евро). По расчетам агентства ABARUS Market Research, объем рынка в упомянутом 2011 году был 62,6 млн м2, а к 2016 году вырос почти до 84 млн м2. В 2017 году зафиксировано небольшое сокращение рынка. Таким образом, рынок ДБСП предстает весьма успешным на фоне рынка большинства других отраслей химической и деревообрабатывающей промышленности.

Производители утверждают, что, несмотря на кризис, почти не сталкиваются с проблемами сбыта. Потребление пластика для покрытия древесных плит действительно немного сократилось, зато повышается интерес к фасадной облицовке, сохраняются заказы транспортников – для нужд РЖД, судостроения и т. п.

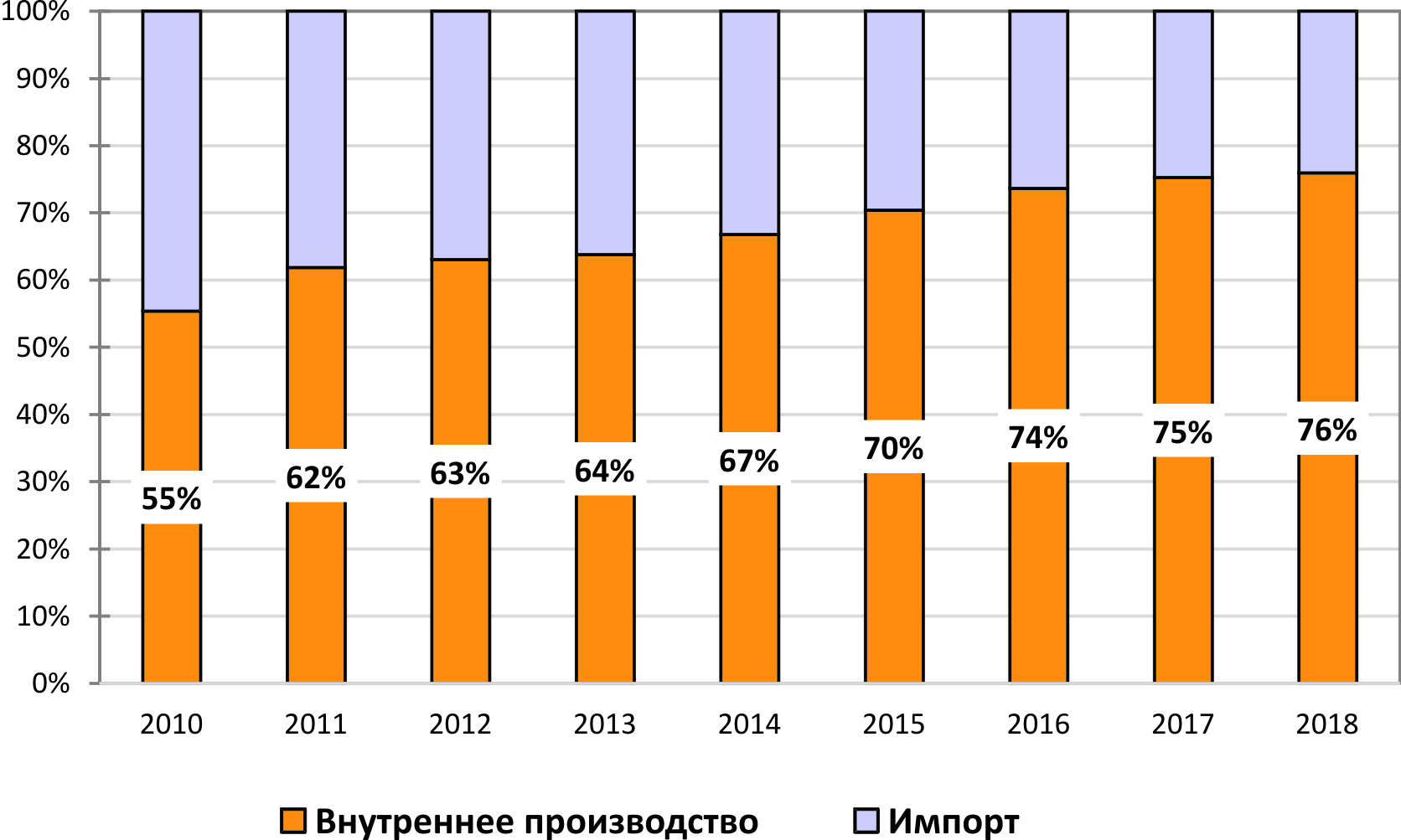

Доля импорта на рынке продолжает снижаться. В 2006 году она была больше 80%. По оценкам экспертов, доля импортной продукции упала с 45% в 2010 году до 25% в 2017 году. В дальнейшем этот тренд с большой вероятностью сохранится.

Ключевые потребители

На нужды строительства и отделку интерьеров помещений и экстерьеров зданий (в том числе облицовку влажных и чистых помещений – медицинских и промышленных) расходуется примерно 20% объема производимых бумажно-слоистых пластиков. На внутреннюю отделку транспорта (железнодорожных вагонов, самолетов, теплоходов) – около 10%. Из областей, в которых используется пластик, стоит также отметить изготовление рекламных конструкций, информационных указателей, производство уличной мебели и камер хранения, шумоизоляционных перегородок и экранов, оформление остановок общественного транспорта и др.

Но наиболее широкое применение декоративный бумажно-слоистый пластик нашел в мебельной промышленности, где его используют для изготовления столешниц, оформления кухонных фасадов и других полуфабрикатов для мебели. Этот сегмент поглощает до 70% всего предлагаемого на рынке пластика. Облагораживанию слоистым пластиком с одинаковым успехом подвергаются все плиты: ДСП, MDF, OSB, фанера и т. д.

Область применения ДБСП продолжает расширяться. Успехом завершились эксперименты по приклеиванию пластика HPL на фибролитовые и фиброцементные плиты, SIP-панели, используемые в малоэтажном строительстве. Также этот композитный материал хорошо зарекомендовал себя в двухстороннем покрытии стекломагнезитовых листов и гипсокартона, облицовке вентилируемых фасадов.

Перспективы рынка

Перспективы рынка ДБСП впечатляющие. Во-первых, обнадеживает непрекращающийся в последние пять-шесть лет рост производства на фоне сокращения выпуска других видов продукции, используемой в деревообработке, что говорит о том, что спрос на ДБСП весьма высокий, его не перебивает даже затянувшийся кризис экономики и строительной отрасли. Во-вторых, постоянное расширение области применения декоративных пластиков выводит потенциал этого рынка далеко за рамки мебельного производства.

Отечественные заводы-производители выпускают самую разную продукцию. Некоторые эксперты рынка считают, что жесткой конкуренции отечественных производителей ДБСП нет, и характеризуют отношения между заводами как «партнерство, направленное на продолжение эффективного вытеснения импорта». Работа в разных рыночных сегментах помогает российским компаниям избегать прямого пересечения интересов. У всех предприятий одинаковый набор ходовой продукции, но в то же время каждая компания нашла свою рыночную нишу.

Рынок слоистых пластиков сейчас в активной фазе развития, и еще есть возможности дополнять продукты и придумывать новые, а не вытеснять имеющиеся. При этом по-прежнему остается место для импортных HPL-пластиков. И это еще одна особенность рынка слоистых пластиков, отличающая его от многих других, имеющих отношение к строительству, на которых импорт давно уже не играет существенной роли.

Вера Никольская,

директор по исследованиям агентства ABARUS Market Research