Уроки финского

Из тайги в тропики

За последние 30 лет финский лесной бизнес прошел путь от локального лидера до глобального стратега. Пока Россия неизменно ориентировалась на сырьевой экспорт, Финляндия инвестировала в технологии, переработку и расширение на новых континентах – от родной Скандинавии до экзотической Южной Америки. Почему финны оказались на шаг впереди и какие их решения могут быть полезны для российского лесного сектора?

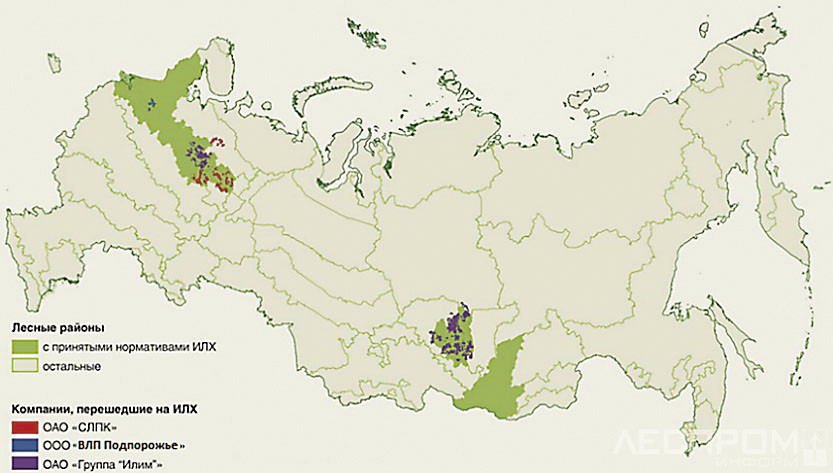

С момента запуска в России программы интенсивного использования и воспроизводства лесов (ИИВЛ) прошло уже почти десять лет. Стартовавшая в 2015 г. инициатива Рослесхоза задала вектор перехода от экстенсивной модели лесного хозяйства к интенсивной, предусматривающей постоянное лесовыращивание, рост продуктивности арендованных участков и долгосрочную аренду в качестве базы устойчивого лесного бизнеса, по примеру таких стран – лидеров лесного хозяйства, как Финляндия или Швеция.

Россия: не упустить шанс

На бумаге все выглядит оптимистично: Стратегия развития лесного комплекса Российской Федерации до 2030 г. и план ее реализации содержат положения о расширении географии ИИВЛ за пределы шести «пилотных» регионов (Двинско-Вычегодского, Балтийско-Белозерского, Среднеангарского, Карельского таежных лесных районов, Карельского северо-таежного лесного района и Байкальского горного лесного района), обосновании рубок по среднему диаметру древостоя (как в Финляндии), стимулировании ухода за молодняками. Но в реальности внедрение идет крайне медленно. Свыше 90% арендованных лесов по-прежнему не охвачены интенсивной моделью, а реальные темпы ее внедрения (1–2 млн га за десятилетие) выглядят скромно на фоне успехов стран Балтии, Финляндии и Швеции, где подобные реформы завершались за 15–20 лет.

Тем не менее локальные успехи есть. Группа «Илим», Сыктывкарский ЛПК, «Сегежа Групп» и еще ряд арендаторов лесов уже сегодня показывают, что можно кратно увеличить доходность с 1 га за счет выращивания востребованных пород и сортиментов. По данным передовых предприятий-арендаторов, затраты на ведение интенсивного лесного хозяйства (включая арендные платежи, посадки, уходы и дорожную инфраструктуру) в структуре себестоимости древесины составляют не более 30–35%. Это позволяет говорить о реальной экономической эффективности такого подхода.

По оценке СПбНИИЛХ, переход к интенсивному лесному хозяйству в РФ позволяет увеличить среднегодовой съем древесины с 1 га леса (за период оборота рубки спелого леса) с 1,5–2 до 3–4 м3/га в год для условий северной тайги и до 5– 6 м3/га в год для средней и южной тайги. Это соответствует показателям лидирующих стран с развитым лесным хозяйством.

По оценкам экспертов отрасли, внедрение ИИВЛ на 25% (около 50 млн га) арендованных лесов могло бы увеличить ежегодные доходы бюджета РФ на 12,5–17,2 млрд руб. за счет роста объемов заготовки.

Застряли на старте?

Выход из создавшейся в России ситуации традиционно видится в интенсификации лесного хозяйства на уже освоенных и транспортно-доступных территориях таежной зоны (то есть в «пилотных» регионах). Ожидается также, что по мере интенсификации работ в лесу доля «коммерческих» рубок в средневозрастных насаждениях будет расти, что увеличит съем древесины с 1 га. Например, сегодня в Финляндии сплошные рубки составляют в год около 100 тыс. га, «коммерческие» рубки ухода – примерно 400 тыс. га.

Гарантия продления права аренды, учет создаваемых ценных молодняков при определении объемов заготовки спелого леса, компенсация инвестиций в «неотделимые улучшения» – вот те возможные меры поддержки государства, которые, по мнению экспертов, простимулируют массовый переход арендаторов к современному лесному хозяйству в «пилотных» регионах таежной зоны и позволят догнать таких лидеров лесного хозяйства, как Финляндия или Швеция.

Но, догоняя лидеров, важно помнить, что они продолжают двигаться вперед. В Финляндии и Швеции уже сегодня обсуждаются лесной углеродный баланс, селективные геномные технологии в лесовыращивании, автоматизированный мониторинг рубок ухода. России стоит не столько догонять, сколько искать пути ускорения развития лесного сектора, анализируя чужой опыт.

Лесной сектор Финляндии: курс на юг

По данным Института природных ресурсов Финляндии (LUKE), в финских лесах достигнута максимально возможная производительность выращивания древесины для таежных условий Скандинавии. Общая площадь продуктивных (доступных для лесохозяйственной деятельности) лесов страны составляет ~20,3 млн га. Общий годовой прирост древесины достиг ~110 млн м3 еще с 2010-х. Допустимый годовой объем заготовки с 2000-х держится на уровне около 80 млн м3 с возможным увеличением к 2030 г. до 90 млн м3. Баланс прироста и фактической заготовки древесины гарантирует устойчивое обеспечение сырьем лесной промышленности на ближайшие 40– 50 лет. Доля Финляндии в мировой лесопромышленной продукции составляет 5%, а в экспорте – 10% (в Европу поставляется ~60% всего экспорта лесной продукции страны).

При этом за последние 20 лет финский лесной бизнес сместил фокус инвестиций с традиционных рынков Скандинавии на быстроразвивающиеся регионы Южной Америки.

С 2010 г. более 70% крупных инвестиций финских лесопромышленных компаний направлены в Южную Америку (Уругвай и Бразилию), преимущественно в создание плантаций эвкалипта и производство продукции целлюлозно-бумажной промышленности. В Финляндии же наблюдается снижение инвестиций в лесное хозяйство при росте вложений в инновационную переработку древесины. Общие производственные мощности финской ЦБП не выросли с 2003 г., но инвестиции в «зеленые» технологии (экологичная картонная упаковка, биохимическая продукция) на территории страны с 2010 г. увеличились вдвое.

Инвестиции в Южную Америку стали не просто расширением географии, а стратегическим маневром. В Уругвае и Бразилии плантации эвкалипта достигают промышленной зрелости за 6–7 лет (в отличие от 40–60 лет для хвойных плантаций в Скандинавии). Это значит, что цикл выращивания и заготовки древесины значительно короче, а отдача от инвестиций в лесное хозяйство кратно выше.

Еще в начале 2000-х финский лесной сектор был на распутье: спрос на традиционные бумажные изделия снижался, а конкуренция стран с дешевой рабочей силой усиливалась. Однако, вместо того чтобы бороться за остатки старого рынка, Финляндия выбрала путь стратегического переосмысления: переход к переработке с высокой добавленной стоимостью внутри страны, развитие плантационного лесовыращивания и ЦБП в Южной Америке. Кроме того, выход на южные рынки позволил финским компаниям снизить зависимость от европейской экономики и усилить свои позиции в цепочках поставок лесной продукции в многонаселенные страны Юго-Восточной Азии.

Подтверждением тезисов служат примеры «домашних» проектов финского бизнеса:

- Stora Enso – 1,4 млрд € в производство картона и упаковки (Oulu, 2021 г.);

- Metsä Group – 1,2 млрд € в производство целлюлозы и биопродуктов (Äänekoski, 2010 г.);

- Metsä Group – 2 млрд € в производство целлюлозы и биопродуктов (Kemi, 2023 г.). Примеры проектов финского бизнеса в Южной Америке:

- UPM – 4,5+ млрд €в два целлюлозных завода в Уругвае (FrayBentos, 2007 г. и PasodelosToros, 2023 г.);

- Stora Enso –2,8 млрд € в два целлюлозных завода (Veracel, Бразилия, совместно с Aracruz, 2005 г. и Montes del Plata, Уругвай, совместно с Arauco, 2014 г.).

Падение интереса финского лесного бизнеса к лесному хозяйству внутри страны косвенно подтверждается низкими доходами рабочих лесного хозяйства – ~1200€ в месяц, что составляет примерно 30% средней зарплаты по стране (по данным stat.fi). Лесные инженеры могут рассчитывать на ~3200€ в месяц, что ближе к среднему уровню, но все же ниже, чем в других отраслях (энергетике, строительстве, образовании и т. д.).

Этим объясняется низкая привлекательность лесного хозяйства для финнов, особенно для молодежи. Сегодня большую часть ручных работ в финских лесах выполняют неквалифицированные мигранты из стран бывшего СССР или Юго-Восточной Азии. До 2022 г. значительную часть работ выполняли украинцы. Введение властями Финляндии специальных выплат и льгот для украинских мигрантов привело к их заметному оттоку из лесного хозяйства.

Что стоит позаимствовать для России

Опыт Финляндии и других Скандинавских стран показывает, что мировое интенсивное лесное хозяйство перемещается из таежных лесов в высокопродуктивные теплые регионы (Южную Америку и Юго-Восточную Азию), где можно организовать лесные плантации быстрорастущих пород и отдача от инвестиций в такие плантации кратно выше. Из переработчиков на юг перемещаются вслед за источниками сырья преимущественно целлюлозно-бумажные комбинаты. Себестоимость производства целлюлозы в Южной Америке значительно ниже – около $270/т. По новым проектам озвучиваются цифры ниже $150/т (для сравнения: в Скандинавии себестоимость целлюлозы достигает $450–480/т).

Однако из сырья быстрорастущих пород можно получить только коротковолокнистую целлюлозу (длина волокон 0,5–1,5 мм). Из такой целлюлозы можно изготавливать бумагу и некоторые виды низкокачественного картона. Для изготовления более дорогой продукции (например, упаковочного картона) необходима длинноволокнистая (длина волокон 3–5 мм) хвойная целлюлоза из таежных лесов.

И потому в колыбели современного интенсивного лесного хозяйства (Финляндии и Швеции) сконцентрирована инновационная переработка древесины с получением длинноволокнистой хвойной целлюлозы, высококачественной бумаги, упаковки, конструкционных пиломатериалов, продукции биохимии. Стоимость выпускаемых продуктов довольно высокая, для того чтобы обеспечить конкурентоспособность лесного сектора этих стран. При этом сокращение затрат на выращивание хвойных лесов может быть оправданным, если поставить цель пускать на переработку всю хвойную биомассу в возрасте 40– 60 лет (то есть на пике ее накопления на земельном участке) либо выращивать лес до возраста 80– 100 лет для заготовки качественного и высокопрочного пиловочника для производства строительных пиломатериалов.

С этих позиций целесообразно рассмотреть зонирование российских лесов по условиям для ведения лесного хозяйства, например:

- Северо-Запад России и аналогичные территории (северная и средняя тайга) – зона ведения преимущественно экстенсивного лесного хозяйства, направленного на выращивание сырья для инновационной переработки и строительных материалов, а также для депонирования углерода, стабилизации климата страны и пр.;

- Центральная Россия и аналогичные территории (южная тайга и смешанные леса) – зона ведения преимущественно интенсивного лесного хозяйства, направленного на выращивание сырья для целлюлозно-бумажной промышленности, при сохранении климатических функций лесов;

- Южная Россия и аналогичные территории (лесостепь и степь) – зона ведения преимущественно интенсивного лесного хозяйства, подчиненного нуждам сельского хозяйства страны (принципы ведения такого лесного хозяйства обоснованы профессором В. В. Докучаевым еще в конце XIX в.).

В дискуссии о подобном зонировании следует вспомнить, что, по оценкам экспертов, в России заброшено примерно 80 млн га земель сельскохозяйственного назначения (около 4,5% территории страны). Например, в Башкирии пустующих земель 4,2 млн га, или 30% площади региона. В зоне Северного Нечерноземья пашня и пастбища используются только на 25–30% уровня позднесоветского времени. При этом в Южной России, в поясе богатых почв (черноземов, каштановых и серых лесных), минимум брошенных земель.

По мнению эколога Алексея Ярошенко, интенсивное выращивание леса на заброшенных сельхозземлях позволит увеличить заготовку древесины в России на 35%, примерно до 288 млн м3 в год, создать до 100 тыс. постоянных рабочих мест в обжитых регионах страны с благоприятным климатом.

Следует помнить, что основная часть заброшенных сельхозземель уже никогда не будет использоваться по прежнему назначению. По данным Института географии РАН, посевные площади в России сейчас составляют 70% уровня 1990 г., а поголовье крупного рогатого скота – всего 35%. Но при этом валовая продукция сельского хозяйства за это время выросла на 6%. С 2014 г. в РФ наблюдается бурный рост производства в сельском хозяйстве за счет интенсификации отрасли, при активной поддержке государства.

Дальнейшая интенсификация использования и воспроизводства лесов в России видится не в «замыкании» в пределах таежных лесов или «пилотных» регионов, а в переосмыслении природной основы интенсивного лесного хозяйства с учетом климатических условий страны и прогнозирования потребностей в продукции лесного сектора.

Текст:

Александр Марковский

Андрей Родионов

Дмитрий Баратов