Рынок древесных плит в России

Адаптация к новой реальности и поиск точек роста

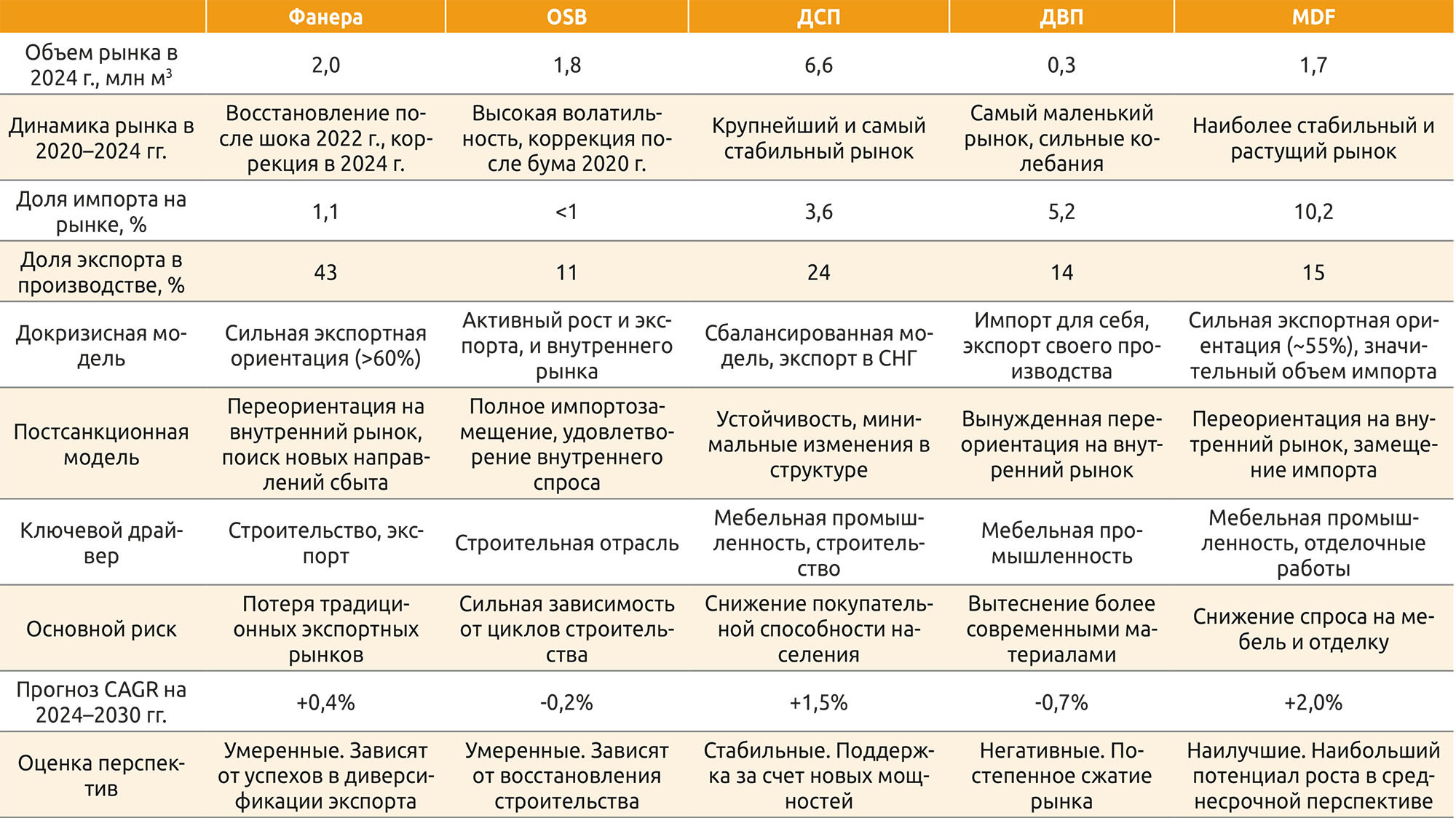

Российский рынок древесных плит завершил адаптацию к санкционному давлению 2022 г. Потеряв традиционные экспортные рынки и столкнувшись с логистическими сложностями, производители смогли переориентироваться на внутренний спрос. Однако теперь отрасль встретилась с новыми вызовами – охлаждением строительной активности и насыщением внутреннего рынка.

Проанализируем текущее состояние ключевых сегментов рынка древесных плит – фанеры, OSB, ДСП, ДВП и MDF – и оценим их перспективы в условиях меняющейся экономической конъюнктуры.

Об отрасли

Российский рынок древесных плит представляет собой сложный комплекс взаимосвязанных сегментов, различающихся спецификой, но зависящих от общих макроэкономических факторов. Ключевыми потребителями традиционно выступают строительный рынок и мебельная промышленность. Период с 2020 до 2024 г. стал для рынка испытанием на прочность: пандемийный всплеск спроса, санкционные ограничения 2022 г., вынужденная перестройка логистических цепочек и постепенная стабилизация в новых условиях.

Главным итогом этого периода стала кардинальная смена модели функционирования отрасли. Если до 2022 г. она была в значительной степени экспортно ориентированной (особенно сегментов фанеры и MDF), то сегодня ее устойчивость обеспечивается прежде всего внутренним спросом. Этот переход прошел относительно безболезненно благодаря наличию свободных производственных мощностей и активной поддержке государства в виде программ стимулирования строительства. Однако в 2024–2025 гг. на первый план вышли новые риски, связанные с охлаждением строительной активности и снижением покупательной способности населения.

Фанера: переориентация на внутренний рынок

Российский рынок фанеры серьезно трансформируется вследствие изменения внешних экономических условий. Ключевым трендом в ретроспективе последних четырех лет стал переход от экспортно ориентированной модели к внутреннему потреблению. Доля экспорта в общем объеме производства с исторических 60% снизилась до 40%, при этом географическая структура поставок существенно диверсифицировалась. Одновременно незначительные объемы импорта (1,1%) подтверждают полную самообеспеченность российского рынка.

Катализатором этих коренных изменений стали санкции ЕС на покупку российской фанеры и введенные США пошлины 40–50% на импорт продукции. В результате рынок сократился на 11% при одновременном падении производства на 27%. Кризисная ситуация потребовала оперативной перестройки логистических цепочек и пересмотра сбытовой стратегии. Адаптационный период показал устойчивость сегмента. Уже в 2023 г. зафиксирован его рост на 15,2%, обусловленный реализацией отложенного спроса и переориентацией бизнес-моделей отечественных игроков на потребителей внутри страны. К 2024 г. рынок стабилизировался на отметке 2,0 млн м3, что соответствует докризисным показателям, однако при принципиально иной структуре.

Текущие вызовы связаны с замедлением темпов строительства. Однако отрасль демонстрирует способность к поиску альтернативных точек роста, о чем свидетельствует увеличение производства в январе – августе 2025 г. на 0,8%, несмотря на ухудшение конъюнктуры в основном секторе потребления. В среднесрочной перспективе развитие сегмента будет определяться двумя факторами: эффективностью освоения новых экспортных направлений (Китай, Республика Корея, Турция и др.) и способностью сохранения объемов внутренних продаж при меняющейся экономической ситуации. Прогнозируемый ежегодный прирост на уровне 0,4% выглядит достижимым сценарием, позволяющим к 2030 г. выйти на объем 2,1 млн м3.

OSB: поиск стабильности после ценовых шоков

В 2020–2024 гг. рынок плит OSB характеризовался сильной волатильностью, вызванной резкими колебаниями спроса и цен. За 2020 г. OSB выросли в цене на 364%, значительно опередив другие виды плит. Такой ценовой скачок спровоцировал последующее сокращение потребления на 14% в 2021 г., заставив производителей искать новые каналы сбыта.

Санкционное давление 2022 г. внесло коррективы в структуру рынка. Доля экспорта снизилась с 36 до 11%, а импорт почти прекратился. Однако развитое внутреннее производство позволило избежать дефицита — и на октябрь 2025 г. мощности российских предприятий оцениваются в 2,7 млн м3 при текущем выпуске около 1,8 млн м3 (оценка на 2024 г.).

Перспективы развития OSB тесно связаны с динамикой строительной отрасли. Текущее замедление темпов жилищного строительства обернулось краткосрочными вызовами отечественным производителям. Так, по предварительным оценкам, за первые восемь месяцев 2025 г. объем выпуска плит OSB снизился на 10% относительно уровня аналогичного периода предыдущего года. Однако наличие современных производственных мощностей и не снижающаяся популярность продукта позволяют прогнозировать постепенное восстановление рынка до 1,6–1,8 млн м3 до 2030 года.

Сегмент дсп: устойчивость через диверсификацию

Сегмент древесно-стружечных плит – самый крупный в натуральном выражении на рынке древесных плит. Он сохраняет устойчивость за счет диверсифицированной структуры потребления и ориентации на проверенные рынки сбыта.

Особенностью этого сегмента стала устойчивость к санкционному давлению. Экспортные поставки ДСП, в отличие от других видов плит, традиционно ориентированы на рынки СНГ и Средней Азии, что позволило сохранить внешние продажи на уровне 22–25% производства. Импорт никогда не играл существенную роль и не превышал 4–5% рынка.

Внутреннее потребление в целом демонстрирует позитивную динамику. После «коронавирусного» всплеска 2021 г. (+26%) и неизбежной коррекции 2022 г. (-8%) рынок плавно вернулся к докризисным показателям. Объем потребления стабилизировался у отметки 6,6 млн м3, что подтверждает статус ДСП как базового материала для мебельной промышленности и строительства. По оперативным данным ФСГС РФ, выпуск ДСП за январь – август 2025 г. снизился относительно показателя аналогичного периода 2024 г. на 15,9%, что обусловлено в том числе падением активности на строительном рынке.

Тем не менее инвестиционная активность свидетельствует об уверенности игроков в перспективах сегмента. Запуск нового производства мощностью 0,9 млн м3 в Калужской области и планы расширения действующих предприятий демонстрируют готовность бизнеса к долгосрочным вложениям даже в непростых экономических условиях. В среднесрочной перспективе можно ожидать ежегодного роста примерно 1,5% до 2030 года.

ДВП: выживание в структурном кризисе

Российский рынок древесно-волокнистых плит сохраняет статус узкоспециализированного сегмента, сталкиваясь с растущим давлением более современных материалов-аналогов. Ключевой вызов для ДВП – интенсивная конкуренция с MDF и ХДФ, которые предлагают потребителям более высокие эксплуатационные характеристики, а в некоторых сферах применения и с традиционными ДСП.

Исторически сложившаяся модель функционирования сегмента была кардинально пересмотрена после 2022 г. Ранее рынок отличался парадоксальной структурой: до 65% внутреннего потребления покрывалось импортом, при этом российские производители направляли на экспорт до 80% продукции. Санкции разрушили эту схему, заставив предприятия переориентироваться на внутреннего потребителя. Статистика подтверждает структурный спад: производство ДВП в 2024 г. сократилось на 6,8%, а за первые месяцы 2025 г. падение превысило 4%. Производители вынуждены адаптироваться с помощью перепрофилирования мощностей, например заменять «мокрые» технологии производства «сухими».

Отсутствие новых проектов в сегменте и сокращение экспорта до 14% производства свидетельствуют об исчерпании потенциала роста. Прогнозируемое снижение до 2030 г. на 0,7% ежегодно фактически означает консервацию сегмента в его текущем, значительно сократившемся, объеме.

MDF: новый лидер в условиях перестройки?

Рынок плит MDF представляет собой редкий пример успешной адаптации к санкционным реалиям без потери объемов и качества. В отличие от других, сегмент MDF не только сохранил, но и усилил позиции: потребление этих плит за пять лет увеличилось на 128% – с 0,7 млн м3 в 2020 г. до 1,7 млн м3 в 2024 году.

Сегменту удалось превратить вызовы в возможности – вынужденный отказ от экспорта в Европу (сокращение с 78 до 15% производства) компенсировался активным замещением импорта на внутреннем рынке. Доля зарубежной продукции снизилась с 55 до 10%, что свидетельствует о возросшей конкурентоспособности российских производителей.

Ключевым преимуществом MDF стала возможность замещения импортных аналогов благодаря сохранившимся в России производственным мощностям международных компаний. Присутствие таких игроков, как «Кастамону», «Эггер» и «Свисс Кроно», обеспечило 59% рынка и доступ к современным технологиям.

Сегодняшние вызовы связаны с замедлением строительной отрасли и снижением потребительского спроса. Однако уникальное положение сегмента MDF – между премиальными и массовыми сегментами – позволяет ему менее болезненно реагировать на экономические колебания.

Прогнозируемый рост на 2,0% ежегодно до 2030 г. подтверждает, что найдена оптимальная модель развития в новых условиях. Сочетание импортозамещающего потенциала и устойчивого потребительского спроса делает MDF драйвером отрасли древесных плит России.

Рынок древесных плит: этап консолидации

Рынок древесных плит завершил активную фазу адаптации к новым внешнеэкономическим условиям. Отрасль успешно преодолела последствия шока 2022 г., комплексно перестроив логистические цепочки, наладив поставки ключевых компонентов, в том числе связующих смол, и совершив стратегический разворот в сторону внутреннего потребления. Кардинальное изменение бизнес-модели с экспортно ориентированной на внутренне сбалансированную стало главным трендом последних лет. Если прежде устойчивость отрасли обеспечивалась преимущественно внешним спросом, особенно в сегментах фанеры и MDF, то сейчас ее стабильность напрямую зависит от конъюнктуры российских строительного и мебельного рынков, что формирует новые вызовы на фоне текущего спада в жилищном строительстве.

Наблюдается отчетливая дивергенция сегментов. Наиболее перспективным направлением остается MDF, демонстрирующий максимальную устойчивость и потенциал роста. Сегмент ДСП сохраняет статус крупнейшего и наиболее стабильного, с продолжающимся плановым наращиванием мощностей. Перспективы сегментов фанеры и OSB тесно связаны с успехами в поиске новых экспортных маршрутов и восстановлением строительной активности в стране. При этом ДВП продолжает сдавать позиции и постепенно вытесняется с рынка более современными материалами.

Ключевые риски на ближайшую перспективу связаны с тремя основными факторами: продолжающимся сокращением объемов жилищного строительства, снижением реальных доходов населения с соответствующим давлением на спрос в мебельном сегменте и сохранением высоких логистических издержек при экспортных операциях.

Несмотря на испытываемые трудности, отрасль располагает запасом прочности. Продолжается модернизация, вводятся новые мощности, особенно в сегментах ДСП и MDF. Снижение ключевой ставки ЦБ в перспективе до 2030 г. может послужить импульсом для оживления строительства и потребительского спроса. Итак: рынок древесных плит в России вышел на плато стагнации с умеренным потенциалом роста в среднесрочной перспективе.

Текст

маркетинговая группа «Текарт» специально для «ЛесПромИнформ»