Лесопиление в России: рынки сбыта и перспективы развития

В рамках Международной специализированной выставки «Лесдревмаш-2012», которая состоялась в Москве 22-26 октября 2012 года, журнал «ЛесПромИнформ» при поддержке ЦВК «Экспоцентр» организовал конференцию «Лесопиление в России: рынки сбыта и перспективы развития. Эффективность лесопильного производства». Генеральным спонсором конференции выступила компания Jartek Oy, официальным партнером - компания Heinola.

В работе конференции приняли участие представители Минпромторга РФ, а также 12 компаний и организаций, осуществляющих деятельность в области лесопиления и деревообработки.

Конференцию открыл ее модератор - заведующий кафедрой технологии лесопиления и сушки древесины СПбГЛТУ Анатолий Чубинский. Его выступление было посвящено анализу сложившейся ситуации в отечественном лесопилении. По его мнению, основные проблемы российского рынка пилопродукции, который в настоящее время является экспортно ориентированным, - низкое качество пиломатериалов и отсутствие на большинстве отечественных предприятий рентгено- и томографических установок либо ультразвукового оборудования, которые позволили бы давать качественную и объективную оценку характеристик пиломатериалов, в том числе в соответствии с мировыми стандартами. Кроме того, как отметил докладчик, в отрасли наблюдается проблема транспортной доступности пиловочника и дисбаланс цен на сырье и пиломатериалы. Обозначенные г-ном Чубинским проблемы широко обсуждались на конференции.

Общее состояние отрасли

Оживленную дискуссию в аудитории вызвали доклады компаний Poyry Management Consulting и Indufor, в которых был представлен анализ текущего положения на мировом и российском рынках пиломатериалов.

В последние годы серьезно изменилось положение на экспортном рынке хвойных пиломатериалов. Основным экспортным направлением консультанты компаний называют Китай. Совокупная доля потребления этой страны и стран Центральной Азии, Ближнего Востока и Северной Африки составляет около 80% объема рынка.

В связи с последствиями мирового кризиса значительный спад отмечается на европейском рынке, доля которого в экспорте пиломатериалов снизилась с 60 до 20% (рис. 1).

Производство пиломатериалов в России в 2012 году достигло почти 20 млн м3, что свидетельствует о постепенном выходе России из кризиса по сравнению с 2009 годом, когда объем этого производства составлял 17 млн м3 (рис. 2).

По мнению аналитиков компаний Poyry и Indufor, в России сложилась парадоксальная ситуация, когда из произведенных 20-22 млн м3 хвойных пиломатериалов внутри страны используется всего около 3 млн м3 в год. При этом почти все реализуемые внутри страны пиломатериалы вырабатываются на малых и средних лесопильных предприятиях с объемом производства менее 100 тыс. м3 пиловочника в год, данные о деятельности которых, по мнению компании Indufor, могут быть не учтены в официальной статистике.

Россия наряду с Канадой и Швецией является крупнейшим поставщиком пиломатериалов за рубеж, собственный же рынок пилопродукции, по сути, не развивается. Российский рынок деревянного домостроения хотя и растет, темпы его роста не превышают 3-4% в год.

Несмотря на экспортно ориентированную работу лесопильной промышленности, качество выпускаемых в стране пиломатериалов отстает от качества продукции других стран. Цены на пиломатериалы, выпускаемые предприятиями Финляндии, на 20% выше, чем на подобную продукцию отечественного производства.

В ходе работы конференции большое внимание было уделено оценке распределения затрат лесопильных предприятий (их структура представлена на рис. 3).

Различия в структуре затрат в разных странах зависят от размерных характеристик выпускаемой продукции, наличия и экономической доступности лесосырьевой базы, стоимости труда и энергии, а также объемов инвестирования в оборудование.

Конкурентным преимуществом российских предприятий является стоимость пиловочного сырья - одна из самых низких в мире. По данным компании Indufor, стоимость 1 м3 пиловочника в России около $42 при условии собственной лесозаготовки, что в разы ниже, чем в Китае, где 1 м3 пиловочника обходится почти в $140, и ниже, чем в США ($56) и Канаде ($44).

Однако, несмотря на низкую стоимость пиловочника, в некоторых регионах страны, например, в Архангельской области, наблюдается проблема обеспечения сырьем лесопильных предприятий, что отчасти связано с поставкой сырья на экспорт.

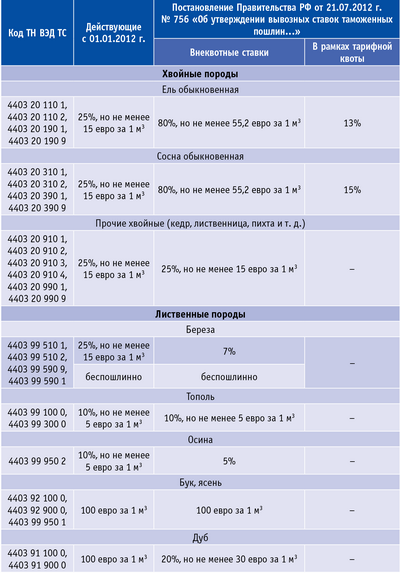

на необработанные лесоматериалы

С одной стороны, на государственном уровне в рамках вступления России в ВТО осуществляется поддержка отечественных лесопильных предприятий, что выражается в увеличении вывозных таможенных пошлин на необработанные материалы (см. табл. 1). С другой - ставки таможенных пошлин на вывоз необработанного сырья в рамках тарифных квот были снижены, что при отсутствии значительных темпов роста объемов лесозаготовки в России может повлечь увеличение объема вывозимой древесины и, как следствие, дефицит сырья на отечественных предприятиях. Так, в рамках принятого 21 июля 2012 года постановления Правительства РФ № 756 «Об утверждении вывозных ставок таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств - участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации» ставки на сосну и ель, вывозимые вне квотных ставок, были увеличены до 80% взамен действовавших до того момента 25%, но в рамках тарифной квоты размер таможенной пошлины составляет 13%.

Необходимо отметить, что порядок распределения квот между ЕС и другими странами существенно отличается. Для ЕС квоты распределяются в соответствии с международным договором Российской Федерации, для прочих стран - в соответствии с методикой расчета, утвержденной приказом Минпромторга РФ № 1142 от 15.08.2012.

Получение лицензии для экспорта возможно при наличии у заявителя разрешения на импорт, полученного от иностранного контрагента (ЕС), либо при наличии договора с организацией, входящей в перечень организаций-экспортеров, получивших тарифные квоты. Странам ЕС выдано 12 лицензий (на 58 тыс. м3, в основном на ель), которые действуют в течение одного года, прочим странам - 586 лицензий, суммарно на 1600 тыс. м3, что значительно меньше возможного объема продаж в рамках выделенных квот.

Вместе с тем, в России немало и других проблем, оказывающих влияние на себестоимость продукции:

● высокая стоимость транспортных услуг и рубки древесины - в два и более раз выше аналогичных показателей за рубежом;

● устаревшие технологии и изношенность парка оборудования, что, с одной стороны, снижает производительность предприятия, а с другой - ведет к снижению качества пиломатериалов. Производительность на одного рабочего в России сегодня составляет около 300 м3 в год, что в шесть раз ниже, чем, например, в Швеции;

● отсутствие собственных офисов продаж или терминалов предприятий на ключевых экспортных рынках;

● отсутствие на подавляющем количестве предприятий установок для оценки внутренней структуры пиловочника и силовой сортировки пиломатериалов по физикомеханическим характеристикам, как это принято за рубежом.

Отечественные предприятия крайне мало внимания уделяют комплексной переработке древесины собственными силами. Лишь на немногих предприятиях имеются строгальные линии и подразделения по изготовлению клееного бруса или мебельного щита и деревянных элементов для нужд домостроения, что сказывается на экономической эффективности этих производств.

Во время дискуссии по докладам участники конференции отметили, что на существующих и проектируемых лесопильных предприятиях надо устанавливать оборудование для оценки прочностных характеристик пиловочника. С учетом введения новых требований EN по классификации пиломатериалов по прочности, по мнению участников конференции, в скором времени у предприятий, на которых нет оборудования для оценки качества пиломатериалов, возникнут проблемты со сбытом продукции на европейских рынках.

Сандартизация пиломатериалов

Вторая часть конференции была посвящена такой острой проблеме, стоящей перед отечественным лесопилением, как формирование в России организованного рынка пиломатериалов, основанного на выпуске пилопродукции в соответствии с мировыми стандартами качества. Одна из основных проблем на современном этапе развития лесопиления и деревопереработки в стране - приведение российских методов и средств оценки качественных характеристик пилопродукции в соответствие с мировыми стандартами.

Сортировка пиломатериалов на подавляющем количестве российских предприятий выполняется по результатам визуального осмотра, на основании чего происходит распределение пилопродукции по сортам. Используемые в Российской Федерации сортовые градации пиломатериалов не учитывают их прочностных характеристик, в то время как европейские правила сортировки обязывают использовать современные методы и средства оценки их реальной несущей способности. Насущной проблемой отрасли является неполное соответствие сечения выпускаемых пиломатериалов тем размерам, которые используются в деревянном домостроении. Очень часто домостроительные предприятия работают по собственным техническим условиям, сечение и длина пиломатериалов в которых отличаются от указанных в общепринятых российских и европейских стандартах.

По мнению заведующего лабораторией деревянных конструкций ЦНИИСК Александра Погорельцева, для эффективной работы отечественных предприятий в рамках вступления в ВТО в обязательном порядке должна быть осуществлена гармонизация методов оценки свойств пилопродукции. ЦНИИСКом разработаны методы и критерии силовой сортировки пиломатериалов, проводится работа по коррекции существующих в России норм и правил оценки пилопродукции, нормирование алгоритмов определения прочностных характеристик пиломатериалов и т. д. Отсутствие таких нормативных документов в отечественной практике сдерживает прогрессивные методы экономии древесины, а также применение машин для силовой сортировки, которые в последнее время закуплены за рубежом рядом отечественных предприятий. Наиболее значимым из последних документов является актуализированная редакция СНиП II-25-80 - в 2011 году изданы СП 64.13330.2011, в которых в том числе указаны требования к балкам LVL.

С технической точки зрения изготовление несущих конструкций и сооружений из древесины не представляет никакой сложности. Проблемой развития рынка изделий из клееной древесины, например, для создания пешеходных мостов длиной до 150 м, является не технологический аспект, а отсутствие спроса в обществе на такие конструкции, что обусловлено в том числе отсутствием в современной России традиций по широкому использованию древесины в индустриальном строительстве.

Культура потребления пиломатериалов в России также пока находится на довольно низком уровне. Российские потребители в большинстве случаев при выборе пиломатериалов для строительства до сих пор руководствуются не качеством, а ценой пиломатериалов. Кроме того, потребитель не придает значения необходимости использовать для строительства только сухие строганые пиломатериалы, на которые имеются сертификаты, подтверждающие его прочностные характеристики и другие параметры качества.

В речах докладчиков и участвовавших в дискуссиях и обсуждениях на конференции звучала мысль о необходимости создания нормативной базы, а также разработки классификации пиломатериалов в соответствии с европейскими требованиями, в том числе для определения классов прочности КДК.

Развитие производства. Технологии и оборудование

Выступавшие не обошли стороной вопросы, связанные с организацией новых деревообрабатывающих производств, а также варианты развития взаимодействия деревоперерабатывающих производств друг с другом в рамках лесного сектора экономики.

Одним из вариантов успешного развития лесопромышленного комплекса Российской Федерации является создание и развитие вертикально интегрированных корпораций, которое позволит комплексно перерабатывать древесину, а также аккумулировать ресурсы при совершенствовании технологических и производственных процессов отдельных предприятий, входящих в его структуру. В рамках конференции прошло обсуждение деятельности такой структуры - расположенного в Архангельской области холдинга ГК «Титан». В состав холдинга входят девять лесозаготовительных предприятий, Архангельский ЦБК, Шалакушский лесозавод, Лесозавод № 25, на котором была выполнена модернизация общей стоимостью около 20 млн евро, и другие компании. Главная задача холдинга - развитие внутренних рынков сбыта, в связи с чем ведется модернизация второго участка лесозавода, на котором будут выпускаться не только пиломатериалы, но и столярные изделия.

Архангельская область поставляет продукцию из древесины в 60 стран мира. Холдинг осуществляет сертификацию лесопользования, цепочки поставок и т. д. В будущем планируется сертификация производства картона. Программа развития оценивается в 300 млн евро. Вертикально интегрированные компании могут планировать свою работу на длительный период, поскольку заказчиком и потребителем продукции выступает одна управляющая структура, что значительно снижает издержки производства. Таким компаниям намного легче проводить реконструкцию производства, поскольку они обладают собственным запасом финансовых средств, а также необходимыми фондами, которые могут быть использованы в качестве гаранта по кредитным обязательствам.

В рамках обсуждения вопросов, касающихся организации новых и модернизации действующих лесопильных производств, компания Heinola презентовала линейку новых лесопильных линий под маркой Scala, которые позволяют организовать лесопильное производство мощностью от 50 тыс. до 1 млн м3 круг-лых лесоматериалов в год. Компания гарантирует коэффициент использования линии на уровне 95%, а поставку и выход на 90% проектной мощности не позднее чем через 8,5 месяца с момента размещения заказа. При проектировании новых бревнопильных линий специалисты компании сделали акцент на увеличении объемного выхода пилопродукции, что связано со значительным снижением спроса на технологическую щепу как в России, так и на мировом рынке. В ходе обсуждения аспектов технологий бревнопильного производства компания «АКЕ-РУС» представила доклад, посвященный особенностям эксплуатации оборудования и инструмента при распиловке мерзлой древесины.

Энергетика и биотопливо

Заключительная часть конференции была посвящена оборудованию и технологии изготовления топливных гранул из отходов деревопереработки, а также проблемам энергетического обеспечения предприятий.

Биотопливо сегодня можно считать одним из наиболее динамично развивающихся видов продукции лесопромышленного производства. С учетом того, что ЦБК в России сейчас фактически не строятся, производство пеллет может стать одним из основных направлений использования низкосортной древесины.

В современных условиях, по мнению директора ООО «Завод Эко Технологий» Дмитрия Бастрикова, изготовление пеллет из отходов деревообрабатывающих производств является довольно выгодным бизнесом. При себестоимости пеллет 45-60 евро за 1 т, в зависимости от объема производства и применяемой технологии, их рыночная стоимость составляет около 80 евро за 1 т, что позволяет судить о высокой рентабельности производства.

Помимо переработки отходов продукции деревоперерабатывающих предприятий, для изготовления пеллет могут быть использованы низкокачественная древесина, горельное и ветровальное сырье, а также сухостойная древесина. В соответствии с проектом холдинга «Русские Лесные Пеллеты», в России может быть создано около 40 заводов по выпуску топливных гранул из низкокачественной древесины, общей производственной мощностью около 3 млн т.

Каждый из таких заводов позволит не только удовлетворить потребность в сбыте низкокачественной древесины на лесозаготовительных предприятиях, но и обеспечит почти 140 новых рабочих мест.

Завершали конференцию доклады представителей компаний, выпускающих котельное оборудование. Вниманию собравшихся был представлен обзор оборудования для обеспечения предприятий тепловой и электрической энергией компаний Metso и АО Komforts.

Оживленная дискуссия разгорелась вокруг текущего положения дел на рынке продаж электроэнергии, вырабатываемой предприятиями. Сегодня невозможен сброс предприятием излишней электроэнергии в сети общего пользования по адекватным ценам, что серьезно снижает рентабельность котельного оборудования. Данная проблема может быть решена в течение ближайших полутора лет. По сведениям компании Metso, на рассмотрении в правительстве находятся документы, прописывающие механизм реализации предприятиями излишков энергии, что сегодня не регулируется никакими нормативными документами.

В ходе работы конференции было обсуждено большое количество актуальных тем в области развития лесопиления и деревообработки в России, а также вопросов, касающихся положения страны на экспортных рынках. Подобные мероприятия дают возможность участникам и гостям обсудить проблемы отрасли, наметить пути и решения этих проблем, что позволит повысить эффективность собственных производств.

Александр ТАМБИ