О стратегии развития лесного комплекса Архангельской области

Необходимость разработки Стратегии развития лесного комплекса Архангельской области определена проектом федерального закона «О государственном стратегическом планировании», одобренным Государственной думой Российской Федерации в первом чтении.

Стратегия развития лесного комплекса является основой для разработки программы развития лесного территориально-производственного комплекса, направленной на повышение конкурентоспособности лесопромышленных предприятий, поставщиков оборудования, специализированных производственных и сервисных услуг, научно-исследовательских и образовательных организаций, связанных отношениями территориальной близости и функциональной зависимости.

Среди основных задач документа - создание рациональной системы использования лесных ресурсов; совершенствование законодательной базы ведения лесного хозяйства и лесопользования; решение важнейших структурных проблем эффективного лесопользования; развитие технологий, науки и инноваций; создание условий для развития государственно-частного партнерства и другие факторы, которые должны обеспечить на длительную перспективу условия для устойчивого и неистощительного лесопользования.

Место и роль лесного комплекса в экономике Архангельской области

Архангельской области

Таблица 2. Распределение площадей и запасов древесины по

группам пород и группам возраста (данные 2012 года)

")

Значение и социально-экономический статус лесного комплекса в экономике Архангельской области высок - отрасль входит в тройку лидеров, образующих половину валового регионального продукта, в группе обрабатывающих производств находится на первом месте по объемам отгружаемой продукции и налоговым отчислениям, обеспечивает занятость населения сельских территорий.

Лесной комплекс Архангельской области занимает важное место в экономике региона и Российской Федерации. Его производственные мощности обеспечивают 9% общероссийской выработки деловой древесины, 8% пиломатериалов, 31% целлюлозы по варке, 29% картона.

По данным Архангельского областного комитета государственной статистики, в 2012 году в отраслях лесопромышленного комплекса функционировала 1371 организация в сфере лесного производства, крупных и средних из них насчитывалось около 80-ти.

В связи с удобным географическим положением области лесоперерабатывающий комплекс ориентирован на поставку продукции за рубеж. Примерно 60% продукции ЦБП и 80% изготавливаемых пиломатериалов отгружаются за пределы страны морским транспортом - через порты Архангельска и Онеги, а также железной дорогой.

В лесном комплексе Архангельской области функционирует семь вертикально интегрированных структур, в составе которых - крупные лесоперерабатывающие и обеспечивающие их сырьем лесозаготовительные предприятия. Это ОАО «Группа "Илим"», ООО ПКП «Титан», ООО «УК "Соломбалалес"», ЗАО «Инвестлеспром», ООО «ЛПК "Континенталь Менеджмент"», ООО «Рус Форест», ООО «Группа компаний "УЛК"», ООО «УК "Регион-лес"».

В лесопромышленном комплексе активно развивается сфера малого и среднего бизнеса. По данным Архангельского областного комитета статистики, в 2012 году на территории области осуществляли деятельность свыше 700 субъектов малого предпринимательства и 1535 индивидуальных предпринимателей.

Наиболее широко представлены малые предприятия в производстве столярно-строительных изделий, где их доля в 2011 году составила около 82% в производстве окон и 30,1% - дверей. Постоянно растет доля малых предприятий в производстве мебели: если в 2002 году они изготовили 25,3% всего объема выпущенной мебели, то в 2011 году уже 50,7%. Гораздо меньше доля малых предприятий в производстве продукции на лесозаготовках: около 12% объема вывозки древесины и 8,3% в лесопилении.

Состояние и уровень использования лесных ресурсов области

Площадь территории Архангельской области, покрытая лесами, - 22,3 млн га, в том числе в ведении Архангельской области - 21,8 млн га.

Общий размер действующей расчетной лесосеки на 1 января 2013 года равен 23,8 млн м3, в том числе по хвойному хозяйству - 15,6 млн м3. Использование расчетной лесосеки достигает 50%.

По состоянию на 1 января 2013 года действовало 453 договора аренды лесных участков для заготовки древесины с ежегодным объемом заготовки 14,2 млн м3 и 444 договора аренды лесных участков для других видов использования лесов.

Размещение лесного фонда по территории области неравномерное. По тяготению к пунктам потребления с учетом транспортной сети общего пользования территорию области можно подразделить на пять лесосырьевых районов: южный, юго-западный, западный, центральный и северо-восточный.

Центральный лесосырьевой район занимает 47,2% лесопокрытой площади земель лесного фонда, южный - 19,2%, северо-восточный - 9,6%, юго-западный - 9,3%, западный - 7,6%, северный - 7,1%. Центральный район располагает наибольшими запасами древесины. Здесь сосредоточено 47,5% общего запаса древесины, в том числе 49,2% эксплуатационных запасов и 50,8% запасов спелой и перестойной древесины.

Лесные пожары оказывают значительное влияние на состояние и динамику лесного фонда. Всего за 2012 год в лесах Архангельской области произошло 74 пожара. Площадь, пройденная огнем, составила 605,7 га, в том числе на арендуемых лесных участках - 123 га. В результате пожаров лесам причинен ущерб в размере 26 105,2 тыс. рублей.

Основными причинами возникновения пожаров явились: неосторожное обращение населения с огнем - 38 пожаров (52%), неконтролируемые палы сухой травы - 6 пожаров (8%), грозы - 1 пожар (1%); не установлены причины возникновения 29 пожаров (39%).

Наиболее интенсивный распад еловых древостоев отмечался в 2003-2006 годах. На территории, охватывающей главным образом Виноградовский, Верхнетоемский и Пинежский административные районы Архангельской области, находятся уникальные массивы малонарушенных лесов средней тайги, имеющих высокую природоохранную ценность.

Комплекс неблагоприятных факторов (засушливая погода, накопление бурелома и валежа, механические повреждения снегом) наряду с поражением деревьев грибными болезнями (корневыми и стволовыми гнилями) и размножением стволовых энтомовредителей послужили, по мнению специалистов, причиной ослабления и усыхания ельников.

Состояние лесной промышленности

лесобумажной продукции по Архангельской области за 1990–2012

годы

Таблица 4. Показатели использования лесного фонда в разных

регионах РФ

Объем отгруженных товаров лесоперерабатывающих производств остался на уровне 2011 года. По таким показателям, как заготовка древесины всех видов пользования и производство деловой древесины и пиломатериалов, уровня 1990 года достигнуть не удалось. В целом он меньше примерно на 50%, по целлюлозе товарной - на 33%, по бумаге - на 23%.

Это связано с кризисными явлениями при переходе к рынку. В их числе:

- снижение объемов потребления лесобумажной продукции вследствие резкого падения платежеспособности потребителей на внутреннем рынке,

- вывод из эксплуатации ряда мощностей,

- прекращение производства ДСП,

- резкое снижение производства столярно-строительных изделий и т. д.

Резкое увеличение объемов производства в 2012 году по сравнению с 1990 годом произошло по фанере (на 231%) и картону (на 157,2%). Удалось достичь уровня 1990 года и по объемам варки целлюлозы: 102,1%. По производству целлюлозы, бумаги, картона и пиломатериалов область занимает одно из первых мест в стране, чего нельзя сказать о производстве листовых древесных материалов и мебели. Данные, характеризующие динамику объемов производства основных видов лесобумажной продукции по Архангельской области за 1990-2012 годы, представлены в табл. 3.

Лесопользование и заготовка древесины

По данным лесничеств, в 2012 году заготовлено древесины (с учетом нужд местного населения) 11,4 млн м3. В порядке проведения рубок главного пользования объем лесозаготовок снижен на 1275 тыс. м3, но резко увеличен за счет проведения рубок промежуточного пользования лесом (на 1198,24 тыс. м3, или почти в 3 раза) и прочих рубок (на 160,2 тыс. м3, или в 2,2 раза).

Использование годичного прироста в Архангельской области в 2,5 раза выше, чем в среднем по Российской Федерации и в 2 раза выше, чем в Республике Коми, на 3,4% выше, чем в Вологодской области, но на 7,6% ниже, чем в Республике Карелия. Использование расчетной лесосеки в области выше, чем в среднем по Российской Федерации в 2,2 раза, выше, чем в Республике Коми (в 2 раза) и Вологодской области (в 1,3 раза), но ниже чем в Республике Карелия в 1,3 раза.

По интенсивности использования лесов в области выделены четыре зоны на основе процента использования расчетной лесосеки в лесхозах (для лесов I и III групп, II-V классов бонитета):

- зона избыточно-интенсивного лесопользования: расчетная лесосека в целом используется на 101% и более, по хвойному хозяйству - на 111% и более;

- зона нормальной интенсивности лесопользования: расчетная лесосека в целом используется на 81-100%, по хвойному хозяйству - на 81-110%;

- зона недостаточной интенсивности лесопользования: расчетная лесосека в целом используется на 60-80%; по хвойному хозяйству - на 70-80%;

- зона низкой интенсивности лесопользования: расчетная лесосека в целом используется на 59% и ниже, по хвойному хозяйству - на 69% и ниже.

Основную часть лесопокрытой площади, пригодной для эксплуатации, занимает зона низкой интенсивности лесопользования. Зона недостаточной интенсивности лесопользования занимает 24% указанной площади, а зона относительно нормальной интенсивности - 10%.

Средняя общая площадь арендованных участков равна 37,5 тыс. га, наименьшая - 666 га, наибольшая - 397 тыс. га (в Лешуконском лесничестве). Установленный ежегодный отпуск древесины по арендованным участкам колеблется от 1 тыс. м3 на участках частных предпринимателей до 380 тыс. м3 у ЗАО «Устьялес» в Устьянском лесничестве.

Транспортная инфраструктура

Транспортная инфраструктура общего пользования на территории области развита слабо. Общая протяженность железных дорог - 3350 км, автомобильных - 7426 км. Густота железнодорожных путей общего пользования - 30 км, а автомобильных - 126 км на 10 000 км2 территории (0,126 км/1000 га). Общая протяженность дорожной сети в лесном фонде Архангельской области составляет 39 427 км, в том числе лесохозяйственных дорог - 5314 км, и лесовозных - 26 605 км. В среднем по области протяженность дорог на 1000 га лесопокрытой площади - 1,76 км. Относительная протяженность автомобильных дорог с твердым покрытием - 27%.

Средняя густота дорожной сети в лесном фонде основных лесосырьевых районов существенно различается. Так, в южном районе она составляет 1,5 км, в юго-западном - 2,3 км, западном - 1,5 км, центральном - 1,8 км, северо-восточном - 0,6 км на 1000 га общей площади.

Из 22-23 млн м3 расчетной лесосеки около 6 млн м3 приходится на восточный и северо-восточный районы Архангельской области. Вследствие удаленности от переработчика, отсутствия транспортной инфраструктуры и энергетических мощностей лесной фонд этих районов относится к экономически недоступному и условно-доступному лесному фонду.

Учитывая современный уровень заготовки (11-12 млн м3) и общий объем экономически доступного лесфонда (16-17 млн м3), можно определить, что для создания новых производств у области есть 4-5 млн м3 экономически доступной лесосеки.

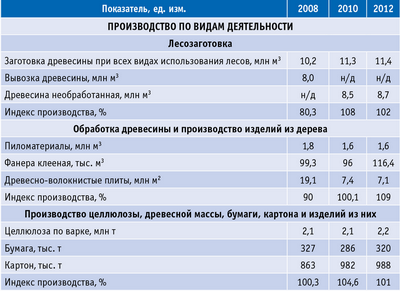

Обработка древесины и производство изделий из нее

Объем отгруженных товаров лесоперерабатывающих производств остался на уровне 2011 года.

Деревообрабатывающая отрасль

комплекса в 2008–2012 годах

Деревообрабатывающая отрасль в Архангельской области представлена в основном производством пиломатериалов и фанеры.

В деревообработке индекс производства за 2012 год составил 108,7% к 2011 году, изготовлено 1569,6 тыс. м3 пиломатериалов, что на 11% меньше объема, выпущенного в предыдущем году, и на 15% ниже уровня 2008 года. Постепенно наращивают деятельность ОАО «Архангельский ЛДК № 3» и ООО «Устьянский ЛПК». Увеличилось производство фанеры на ЗАО «Архангельский фанерный завод».

На ряде предприятий положение остается сложным, объемы производства снижаются в ОАО «Онежский ЛДК», ООО «Котласский ЛДК», из-за тяжелой финансовой ситуации остановлена деятельность ОАО «Лесозавод 2», ОАО «Лесозавод № 3».

ЦБП

(по данным Архангельской таможни)

")

В целлюлозно-бумажной промышленности за 2012 год индекс производства зафиксирован на уровне 101,3% к уровню 2011 года. Древесной целлюлозы и целлюлозы из прочих волокнистых материалов изготовлено 2165 тыс. т (102,2%), целлюлозы товарной - 776,9 тыс. т (102,8%). Увеличился выпуск бумаги - 319,6 тыс. т (104,6%), картона - 988 тыс. т (101,0%).

Увеличили производство продукции ОАО «Архангельский ЦБК» и филиал ОАО «Группа "Илим"» в г. Коряжме.

К началу 2012 года валютная выручка от экспорта лесопродукции составила $883,4 млн, что в 2,2 раза больше уровня 2001 года. При этом в структуре экспорта лесоматериалов в последние годы произошли существенные изменения.

В структуре лесного экспорта области наибольший удельный вес имеет целлюлозно-бумажная продукция, на долю которой приходилось в 2001 году 62% валютной выручки, а в 2011-м - 65,5%, на долю лесопильной продукции приходилось, соответственно, 32,4% и 25%. Изменения в объемах поставки других видов продукции существенного влияния на объемы и структуру экспорта в целом по Архангельской области не оказывают.

По итогам 2012 года в лесозаготовительной отрасли получен отрицательный финансовый результат в сумме 486 млн руб. (за 2011 год - 596 млн руб.). Сумма прибыли по прибыльным предприятиям увеличилась в 2,8 раза, или на 124 млн руб.

В сфере деревообработки получен отрицательный финансовый результат в сумме 130 млн руб. (за 2011 год - 276 млн руб.). Прибыль прибыльных предприятий - на уровне 2011 года. В ЦБП прибыль уменьшилась на 3,2 млрд руб.

Поступление налогов и сборов в областной бюджет

годах

За 2012 год в консолидированный бюджет Архангельской области поступило налоговых платежей в сумме 2208,4 млн руб., или 67,8% к 2011 году (без платежей за пользование лесным фондом).

В деревообрабатывающей отрасли рост поступлений составил 103,7%. Уменьшилось поступление налогов в лесозаготовительной отрасли (94%) и ЦБП (55,8%).

На экономическое положение лесопромышленных предприятий постоянное влияние оказывал диспаритет цен на продукцию лесопромышленного комплекса и тарифов на продукцию и услуги топливной промышленности и электроэнергетики, которые росли в последние годы быстрыми темпами. Вследствие этого материальные затраты в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности росли быстрее, чем в промышленности области в целом.

Доходность лесохозяйственной деятельности

В 2012 году доходы от использования лесов в Архангельской области составили 408,4 млн руб. По сравнению с 2002 годом доходы лесного хозяйства увеличились в 2,8 раза, в том числе за счет пользования лесным фондом - в 3 раза, а за счет внебюджетных доходов - в 2,4 раза. Доля леспрома в общем объеме поступлений налоговых платежей в консолидированный бюджет области - 11%.

Инвестиции в ЛПК Архангельской области за 2001-2012 годы выросли в 9,6 раза, в том числе в лесозаготовительную промышленность - в 1,4 раза, в деревообрабатывающую - в 6,7 раза и целлюлозно-бумажную - в 4,6 раза.

В структуре источников инвестиций за весь указанный период наибольшую долю составляли собственные средства: в 2002 году - 84,9%, в 2005 - 83,8%, в 2012 - 80%. При этом в общей сумме собственных средств преобладала доля амортизационных отчислений, хотя наблюдается тенденция ее снижения в связи с ростом доли прибыли, используемой на инвестиции. За этот период доля прибыли в структуре собственных средств выросла с 15,1 до 52%.

Социально-экономическое положение работников ЛПК

лесопромышленных предприятиях Архангельской области, чел.

Таблица 9. Среднемесячная начисленная заработная плата

работников на лесопромышленных предприятиях Архангельской

области (руб.)

Среднесписочная численность по полному кругу предприятий лесного комплекса в 2012 году составила 27,7 тыс. человек, или 92,2% к 2011 году. На лесозаготовках заняты 7,2 тыс. человек (84,6%). На деревообрабатывающих предприятиях - 9,9 тыс. чел. (90,8%). В целлюлозно-бумажной промышленности - 8,3 тыс. чел. (98,9%).

За период с 2000 по 2012 год численность работающих уменьшилась на 40%. Более всего по сравнению с 2000 годом этот показатель снизился в лесозаготовительной промышленности - на 71%.

Снижение численности работников в целлюлозно-бумажной промышленности (на 31%) происходило главным образом за счет повышения производительности труда и модернизации производства.

Среднемесячная заработная плата работников увеличивается и составила в 2012 году 21 579 руб. (110,1% к 2011 г.): на лесозаготовках - 19 405 руб. (107,5%), на деревообрабатывающих предприятиях - 16 374 руб. (112,0%), в целлюлозно-бумажной промышленности - 29 710 руб. (107,4%).

Основные тенденции занятости в лесопромышленном комплексе Архангельской области можно охарактеризовать следующим образом:

- Сокращение доли неквалифицированного ручного труда на лесозаготовках.

- Повышение производительности труда в целлюлозно-бумажной промышленности и, как следствие, сокращение численности работающих на предприятиях.

- Появление новых рабочих мест в смежных отраслях: обслуживание и ремонт лесозаготовительной техники, транспортные услуги и т. п.

- Проведенный комплексный анализ лесопользования по Архангельской области за период с 2000 по 2012 год позволяет сделать следующие выводы.

Период характеризуется слабым развитием высокотехнологичных производств по глубокой механической, химико-механической и энергетической переработке древесины, ориентированной на увеличивающиеся потребности внутреннего рынка в конструкционных материалах из древесного сырья; отсутствием резервов для увеличения химической переработки древесины.

Снижались материало- и энергоемкость производства продукции, в условиях более высоких темпов роста цен и тарифов на энергоносители не обеспечивалось улучшение технико-экономических показателей деятельности лесопромышленных предприятий, что ухудшало их конкурентоспособность на внутреннем и внешнем рынках.

Наблюдались неравномерность и экстенсивность лесопользования на территории области. Основное лесопользование велось в транспортно доступном лесном фонде, запасы древесины в котором в ближайшей перспективе могут оказаться недостаточными для обеспечения потребности в древесном сырье лесоперерабатывающих предприятий области.

Произошло ухудшение качественного состава лесного фонда в центральных и южных районах области, связанное с уменьшением расчетной лесосеки по хвойному хозяйству при интенсивном увеличении лиственных лесонасаждений.

Неблагоприятная лесопатологическая обстановка в ряде районов области и разрастающийся по площади очаг усыхания еловых лесов в междуречье Северной Двины и Пинеги требуют резкого увеличения сплошных санитарных рубок, в том числе на арендованных участках лесного фонда.

Отмечалось хроническое отставание развития лесозаготовительной отрасли, что, в свою очередь, сдерживало развитие обрабатывающих производств. Причинами этого стали:

- низкая транспортная доступность лесов,

- отсутствие федеральной и региональной поддержки строительства автомобильных лесовозных дорог круглогодового действия,

- низкая производительность труда,

- стойкий дефицит высококвалифицированного персонала,

- слабая техническая база лесозаготовительного производства,

- высокая степень износа основных технологических машин и автотракторной техники.

В эти годы невысокими темпами развивалось производство конкурентоспособных видов лесобумажной продукции (строганных и специфицированных пиломатериалов с нормируемой влажностью, клееных строительных и столярных изделий, ламинированных и нетоксичных ДСП, плит MDF средней плотности, фанеры с улучшенными специальными свойствами, деревянных домов заводского изготовления, высококачественных видов бумаги и картона и др.).

недостаточно эффективно использовались для энергетических нужд древесные отходы и неликвидная дровяная древесина, слабо развивались мощности по производству из древесных отходов конкурентоспособной продукции - пеллет и топливных гранул - при прогрессирующей тенденции накопления в структуре лесного фонда объемов и доли лиственной, а также перестойной и усыхающей еловой древесины.

Слабо использовались объективные преимущества малого предпринимательства в лесозаготовительном производстве и первичной деревообработке, отсутствовали преференции для малого предпринимательства при передаче им участков лесного фонда в аренду с учетом экономической и транспортной доступности.

на неудовлетворительном уровне находилось финансовое состояние большинства лесозаготовительных и большой группы деревообрабатывающих предприятий, что негативно сказывалось на уровне и динамике поступлений в бюджетную систему и формировании ресурсов для инвестиций в развитие производства.

Устранение перечисленных выше проблем возможно только на основе системного подхода, требующего глубокого анализа причин их возникновения и разработки комплекса мероприятий, взаимосвязанных по финансовым, материальным и организационным ресурсам. Стратегия должна консолидировать усилия администрации области, бизнес-сообщества и научной общественности для принятия мер по выводу лесного комплекса из состояния экстенсивного развития, способного перерасти в системный экономический и структурный кризис.

Производство и потребление лесоматериалов

лесоматериалов в Архангельской области за 2011 год

Архангельская область в настоящее время представляет специфический рынок лесобумажной продукции, который обладает определенным потенциалом для увеличения спроса на продукцию глубокой механической и химической переработки древесины.

В 2011 году на внутриобластном рынке потреблялась следующая продукция, произведенная в области: 90% деловой древесины, 18,2% пиломатериалов, 8% клееной фанеры, 12% древесноволокнистых плит, 4,2% бумаги, 12% картона.

Вывоз в 2011 году из Архангельской области в другие регионы Российской Федерации составил (от общего объема произведенной продукции): 8,9% деловой древесины, 13,6% пиломатериалов, 82% древесноволокнистых плит, 47,8% бумаги.

Оценка тенденций изменения перспективного спроса на лесобумажную продукцию, выпускаемую лесопромышленными предприятиями Архангельской области, проведена с учетом:

- анализа фактически сложившегося внутреннего потребления древесного сырья для переработки и лесоматериалов в основных сферах конечного потребления;

- анализа динамики основных макроэкономических показателей Архангельской области за последние годы и прогнозных показателей развития области, включающих объемы производства по основным сферам потребления лесобумажной продукции: промышленности, строительству и т. д.;

- оценки перспективной емкости и структуры спроса на внутреннем рынке области с учетом возможных показателей развития потребителей лесобумажной продукции;

- оценки возможного спроса на продукцию, выпускаемую лесопромышленными предприятиями за пределами области - в других регионах Российской Федерации;

- оценки тенденций изменения спроса на внешних рынках лесобумажной продукции, в том числе на новые виды, планируемые к выпуску лесопромышленными предприятиями области;

- оценки возможных поставок в Архангельскую область лесобумажной продукции, не производимой в достаточном количестве, из других регионов Российской Федерации.

Анализ баланса производства и потребления круглых лесоматериалов показал, что в Архангельской области еще в 2011 году наблюдался серьезный дефицит деловой древесины в объеме 3222 тыс. м3, без устранения которого поступательное развитие лесного комплекса области невозможно.

В этой связи в стратегии развития лесного комплекса Архангельской области наращивание объемов лесозаготовок является ключевым вопросом.

Спрос на лесопродукцию (внутренний рынок)

конечного потребления в Архангельской области

Основная доля предъявляемого на внутреннем рынке Архангельской области спроса на лесопродукцию приходится на такие сферы конечного потребления, как строительство, ремонт зданий и сооружений. Кроме того, следует учитывать развитие таких сфер, как машиностроение, производство мебели, тары и упаковки и пр.

С учетом тенденций в изменении объемов и средних норм расходов лесоматериалов определен спрос на лесоматериалы в строительстве. По отчетному балансу, отпуск круглых лесоматериалов на ремонтно-эксплуатационные нужды составил 400 тыс. м3, на строительство - 400 тыс. м3 и на нужды других секторов экономики - 200 тыс. м3. По сферам потребления в 2011 году пиломатериалы распределялись следующим образом: ремонтно-эксплуатационные нужды - 90 тыс. м3, строительство - 110 тыс. м3, другие сектора экономики - 32 тыс. м3.

Уменьшение объемов потребления круглых лесоматериалов в строительстве будет определяться в первую очередь развитием деревянного каркасного домостроения. При общем росте спроса на пиломатериалы должна существенно измениться структура его потребления за счет увеличения доли строганных и погонажных изделий, продукции из клееного бруса.

В расчетах также учтена реализация лесоматериалов населению (для строительства и ремонта) и их использование для нужд рекламной деятельности, торговли, транспорта, хозяйственно-бытовой сферы и т. д. Кроме того, определены объемы потребления лесоматериалов (круглые лесоматериалы, пиломатериалы, фанера) для удовлетворения местных потребностей бюджетных, сельскохозяйственных организаций и населения.

Учитывая, что собственных ресурсов лесоматериалов во многих субъектах Российской Федерации недостаточно для покрытия региональных потребностей, Архангельская область в перспективе рассматривается ими как традиционный поставщик различных видов лесоматериалов.

Оценка спроса на внешних рынках проводилась на основе анализа динамики производства, потребления и торговли лесными товарами по странам мира за предыдущий период и прогнозных материалов Европейской Экономической Комиссии ООН и Всемирной Продовольственной Организации (ФАО) по развитию лесного сектора на долгосрочный период.

Таким образом, предполагается, что спрос на лесобумажную продукцию на внешних рынках покажет устойчивую тенденцию роста и отсутствие ограничений для увеличения поставок лесобумажной продукции из Архангельской области в страны дальнего зарубежья и СНГ. Объемы и структура поставок будут определяться динамикой объемов производства и необходимостью удовлетворения спроса на внутреннем рынке области в перспективный период.

Сценарии развития лесного комплекса области

При определении прогнозных показателей развития лесного комплекса рассматриваются три сценария: инерционный, базовый (умеренный) и интенсивного развития.

Инерционный сценарий (низких темпов развития) основывается на том предположении, что государственная политика на федеральном и региональном уровне, направленная на увеличение платежеспособного спроса, будет проводиться недостаточно активно, масштабы технического и инновационного развития промышленности будут незначительны, а объем финансовых вложений в обучение и повышение квалификации трудовых ресурсов по-прежнему будет невелик. Инерционный сценарий основан на прогнозе низких темпов роста основных макроэкономических показателей Российской Федерации и Архангельской области в 2013-2030 годы.

Инерционный сценарий ориентирован на наращивание инвестиционного потенциала предприятий в основном за счет собственных усилий. При общем улучшении экономической и инвестиционной ситуации на мощностях и инфраструктуре действующих предприятий могут быть созданы производства высокорентабельных видов продукции, в том числе - высококачественных сортов бумаги и картона, усовершенствована структура потребления древесного сырья, повышены экологичность и конкурентоспособность вырабатываемой продукции.

Процесс технологической интеграции лесопромышленных предприятий будет идти медленно, что затормозит рост эффективности как отдельных компаний, так и лесного комплекса в целом.

Инерционным сценарием не предусматриваются дополнительные целевые меры государственной поддержки развития лесного комплекса, в частности, увеличение субсидий для снижения банковских процентов по кредитам на модернизацию и реконструкцию производств. Учитывается возможность дальнейшего повышения тарифов естественных монополий на газ, электроэнергию и железнодорожные перевозки лесных грузов.

по странам – потенциальным импортерам

по странам – потенциальным импортерам")

Базовый (умеренный) сценарий обеспечивает переход от инерционного к инновационному сценарию. Умеренный сценарий предполагает, что темпы роста ВВП будут составлять 4-4,5% в год и впоследствии увеличатся.

Сценарий предусматривает модернизацию ряда лесопильных деревообрабатывающих предприятий. Будет модернизировано производство и введены дополнительные мощности на целлюлозно-бумажных комбинатах, ориентированных на комплексную переработку низкосортной лиственной древесины и производство импортозамещающей продукции, что приведет к уменьшению импорта бумаги и картона и достижению положительного баланса в торговле продукцией целлюлозно-бумажной промышленности. Сценарий предусматривает применение мер государственной поддержки в виде субсидий, налоговых и инвестиционных льгот.

Сценарий интенсивного развития базируется на следующих предпосылках: промышленное производство, инвестиции и заработная плата растут темпами не менее 4% в год; осуществляется масштабная технологическая модернизация действующих лесопромышленных предприятий на основе прорывных технологий, включая инновационные конструкционные деревянные материалы; получает развитие деревянное жилищное строительство в соответствии с национальным проектом «Доступное и комфортное жилье - гражданам Российской Федерации» с вводом жилья в стране в объеме 140 млн м2 в год, то есть 1 м2 на одного жителя Российской Федерации.

Рост производства продукции лесного комплекса обусловлен прежде всего следующими факторами: реализацией перспективных инвестиционных проектов по технологической модернизации и строительству предприятий лесопромышленного комплекса; улучшением условий кредитования и лизинга деревообрабатывающего оборудования; реализацией мер государственной поддержки отрасли, направленных на импортозамещение.

Этапы и сроки реализации стратегии развития ЛПК области

развития лесного комплекса Архангельской области на период до

2030 года

Главной целью стратегии является повышение эффективности лесного комплекса Архангельской области на основе развития глубокой переработки древесины и комплексного многоцелевого использования лесосырьевых ресурсов.

Стратегия развития лесопользования Архангельской области рассчитана на 2014-2030 годы и предусматривает два этапа реализации.

Первый этап (2014-2020 годы):

- обеспечение стабильности лесоуправления и преемственности исполнения работ по охране, защите и воспроизводству лесов, сохранение рабочих мест при передаче отдельных полномочий в области лесных отношений Российской Федерации администрации Архангельской области;

- освоение механизмов лесопользования, определенных Лесным кодексом Российской Федерации (2006 год), в рамках долгосрочной аренды и инвестиционных соглашений;

- первоочередное транспортное освоение лесных массивов в зонах активного усыхания еловых насаждений, передаваемых в аренду;

- реализация комплекса мер по стабилизации объемов заготовки и переработки древесины на действующих предприятиях;

- реализация комплекса мер по совершенствованию транспортно-технических схем лесосырьевого обеспечения деревообрабатывающих предприятий;

- освоение и модернизация производственных мощностей лесоперерабатывающих предприятий;

- новое строительство мощностей по производству фанеры и древесноволокнистых плит, заводов деревянного домостроения с привлечением отечественных и иностранных инвесторов;

- создание мощностей по производству биотоплива для нужд муниципальных котельных в семи районах области;

- создание научного и проектного задела для второго этапа реализации стратегии.

Второй этап (2021-2030 годы):

- строительство и модернизация объектов лесного семеноводства и питомников на условиях софинансирования с крупными арендаторами;

- строительство в Карпогорском районе лесопромышленного комплекса по производству пиломатериалов и деревянных домов заводского изготовления;

- ввод в эксплуатацию новых мощностей по производству строганной пилопродукции, конструкционных материалов из древесины и деревянных домов, обеспечивающих в полном объеме потребности строительного комплекса области;

- проведение комплекса научно-исследовательских работ, направленных на повышение устойчивости лесопользования, совершенствование технологий лесовосстановления и проведения рубок древесины, создание новой, высокоэффективной продукции, технологий и оборудования для углубленной механической, химической и энергетической переработки древесины, снижение экологических нагрузок на природную среду.

Развитие лесохозяйственной деятельности

Для улучшения структуры лесного фонда стратегия предусматривает:

- проведение переоценки существующего эксплуатационного фонда, исключение из его состава низкопроизводительных заболоченных лесов с запасом древесины на 1 га в спелых и перестойных лесах менее 80 м3, уточнение действующих расчетных лесосек, планов освоения арендованных участков;

- перевод системы лесовосстановления на зонально-типологическую основу с доведением объемов лесных культур до уровня не менее 25-30%;

- создание и поддержка постоянных лесосеменных участков (ПЛСУ) и лесосеменных плантаций, нацеленных на полное и качественное выращивание древостоев с использованием селекционно улучшенного посадочного материала и передовых технологий создания лесных культур;

- увеличение доли крупномерного посадочного материала с закрытой корневой системой (ПМЗК) в составе выращиваемых сеянцев и создание для его получения питомников с высоким агрофоном;

- увеличение объемов посадок в лесах главного пользования с 9 до 25%, в усыхающих лесах - до 30%;

- совершенствование технологии содействия естественному возобновлению лесов, предупреждающее смену хвойных пород лиственными;

- ориентацию крупных лесопользователей, имеющих в долгосрочной аренде большие объемы и площади лесов, на лесовыращивание по плантационному принципу на основе использования селекционно улучшенного посадочного материала, интенсивную подготовку почвы и проведение агротехнических и лесоводственных уходов.

Лесозаготовительное производство

Развитие лесозаготовительного производства обеспечат следующие факторы:

- создание оборудования для сбора, транспортировки и переработки лесосечных отходов;

- повышение уровня механизации производственных процессов при проведении лесозаготовок и лесовосстановления;

- разработка и внедрение ресурсосберегающих и природощадящих технологических процессов;

- освоение производства конкурентоспособных лесных машин нового поколения для хлыстовой и сортиментной технологий лесозаготовок.

Наращивание объемов лесозаготовок прогнозируется в основном в южном, юго-западном, западном и центральном лесосырьевых районах. По варианту интенсивного развития лесного комплекса лесные массивы северо-восточного лесосырьевого района, Карпогорского, Выйского и Сурского лесничеств, а также древостои с высокой долей усыхающих еловых насаждений на водоразделе рек Пинега и Северная Двина будут использоваться с более высокой степенью интенсивности вследствие строительства лесных дорог и ввода в строй Карпогорского узла деревообрабатывающих предприятий.

В составе Карпогорского узла прогнозируется создать лесопильное производство с годовым объемом выпуска пиломатериалов и изделий для деревянного домостроения 400 тыс. м3, а также предприятие по производству топливных гранул для внутреннего рынка Архангельской области, прежде всего для близлежащих районов. Для производства намеченного объема продукции лесопиления требуется 860 тыс. м3 пиловочного сырья. Для лесосырьевого обеспечения намечаемых производств предлагается привлечь сырьевые ресурсы Карпогорского, Выйского, Сурского и Лешуконского лесничеств, свободные от долгосрочного закрепления в аренду (на срок аренды 49 лет и более).

Развитие деревообработки

Основные направления развития деревообрабатывающих производств, указанные в стратегии:

- переход от выпуска пиломатериалов первичного передела, ориентированного главным образом на экспорт, на новые виды пилопродукции с более глубокой переработкой для обеспечения потребности внутриобластного рынка в новых конструкционных материалах из древесины для нужд жилищного строительства области и соседних регионов;

- организация новых производств по выпуску фанеры клееной, древесностружечных плит и плит с ориентированной стружкой, позволяющих вовлечь в переработку свободные ресурсы лиственной древесины;

- организация производства деревянных домов заводского изготовления на базе лесоматериалов, выпускаемых предприятиями области;

- организация производств по переработке древесных отходов в биотопливо (гранулы и пеллеты) для удовлетворения нужд муниципальных образований и предприятий;

- увеличение объемов производства мебели на имеющихся в области мощностях для поставки в первую очередь на областной рынок;

- снижение затрат на производство и реализацию продукции за счет модернизации действующих лесопильных предприятий и внедрение современного лесопильного высокопроизводительного оборудования.

Прогнозный рост домостроительного сектора к 2030 году будет стимулировать развитие лесопильной промышленности и активный спрос на пиломатериалы.

В настоящее время производятся в основном обезличенные пиломатериалы, а к 2030 году более половины выпускаемого объема составят конструкционные, отделочные, биозащитные и специфицированные пиломатериалы. Улучшится и структура потребления пиломатериалов, 70% будет использоваться в строительстве деревянных жилых домов.

Прогноз предусматривает увеличение поставок пиломатериалов на экспорт в количествах, не влияющих на потребности внутреннего рынка. В структуре экспорта планируется увеличить долю пиломатериалов с нормативной влажностью, изготавливаемых по заказам потребителей, а также долю деревянных конструкционных материалов.

Фанера клееная

Развитие производства фанеры клееной до 2030 года будут обеспечивать следующие факторы:

- расширение ассортимента выпускаемой продукции с улучшенными потребительскими свойствами, повышенной огнестойкостью, биостойкостью;

- увеличение доли производства большеформатной фанеры;

- освоение новых технологий производства хвойной фанеры;

- освоение производства фанеры на основе использования экологически чистых связующих материалов;

- увеличение объемов заводской переработки фанеры в конечную продукцию.

Емкость внутреннего рынка по фанере клееной определяется ростом спроса на этот вид продукции в сфере строительства и ремонтно-эксплуатационных работ при изготовлении полов из паркета, паркетной доски, паркет-ламината, линолеума, ковролина. Прирост потребления фанеры клееной связан с опережающим общие темпы ввода жилья ростом строительства деревянных жилых домов, в которых при облицовке жилых помещений фанера будет широко использоваться как наиболее экологически чистая из всех листовых древесных материалов.

Древесно-волокнистые плиты

ДВП - продукт, ориентированный в первую очередь на внутренний рынок, в меньшей степени - на экспорт в страны Средней Азии. Перспектив в сегменте традиционной ДВП (произведенной мокрым способом) нет. Перспективы возможны в сегменте MDF, где в последние годы темп роста потребления составлял 15-20% в год за счет замещения традиционной ДВП и импортозамещения.

В ближайшие 5-7 лет ожидается рост потребления на уровне 3-5% в год. Существует возможность увеличения производства MDF в Архангельской области.

Древесно-стружечные плиты

Спрос на древесно-стружечные плиты находится в тесной корреляционной зависимости от роста производства мебели, где используется в настоящее время 90-95% всех производимых ДСП. В перспективе до 2030 года структура древесных плит в производстве мебели изменится. Доля ДСП, идущей на производство мебели, сократится до 75-80%, при увеличении, соответственно, доли древесно-волокнистых плит средней плотности (MDF).

В общих объемах производства ДСП к 2030 году доля плит OSB, широко применяемых за рубежом при заводском производстве деревянных каркасно-панельных домов, может составить 20-25%.

В последние годы темп роста потребления ДСП составлял 8-10% в год. В ближайшие 5-7 лет темп роста потребления ДСП будет умеренным, на уровне 3-5% в год. Существует возможность создания производства ДСП в Архангельской области.

Деревянное домостроение

Рост объемов деревянного домостроения неразрывно связан с выведением в среднесрочной перспективе из существующего жилищного фонда аварийного и ветхого жилья. Целью государственной жилищной политики является обеспечение доступности и комфортности жилья для всех категорий граждан Российской Федерации. Этим критериям наиболее полно соответствует деревянное жилье. К 2030 году доля деревянных домов в общем объеме ввода жилья может достигнуть 84% против 31,1% в 2011 году.

Чтобы выйти на прогнозируемые темпы ввода в действие жилых домов в Архангельской области, необходимо довести среднегодовой ввод жилья до 50 тыс. м2 к 2020 году и до 100 тыс. м2 к 2030 году.

Спрос на продукцию деревянного домостроения (круглые лесоматериалы, пиломатериалы, листовые древесные материалы, конструкционные изделия на основе древесины и т. п.) отложен ввиду низкой покупательной способности населения. При наличии государственной поддержки, оказываемой в различных формах, развитие деревянного домостроения способно обеспечить высокие темпы производства всех видов листовых материалов.

Переход на строительство домов из дерева позволит снизить себестоимость 1 м2 общей площади дома на 40% и сократить сроки строительства в 1,5 раза. Экономия топливно-энергетических ресурсов составит 15-20% за счет сокращения затрат на производство цемента, бетонных и железобетонных конструкций.

«Зеленая» экономика, биотопливо

В перспективе до 2030 года дровяная древесина и отходы лесопромышленных производств в основном будут использоваться в качестве технологического сырья и топлива в лесоизбыточных районах, где доставка минеральных энергоносителей затруднена или требует сезонного завоза. Энергоносители повышенной энергетической способности планируется производить в виде древесного угля, топливных брикетов и гранул (пеллет), моторного топлива из древесины и технологической топливной щепы. В прогнозный период произойдет существенное увеличение потребления некондиционной и дровяной древесины, а также древесных отходов в энергетических целях.

В Архангельской области есть необходимые природные ресурсы для развития альтернативных источников энергии. По имеющимся оценкам, потенциал возобновляемых источников энергии в России составляет около 4,6 млрд т условного топлива в год, то есть в пять раз превышает объем потребления всех топливно-энергетических ресурсов России. Безусловно, наиболее значимым для Архангельской области с точки зрения промышленного применения является биомасса.

Основные направления энергетического использования древесины: прямое сжигание древесины для производства тепловой и электрической энергии; производство древесных топливных гранул (пеллет); производство генераторного газа для выработки тепловой и электрической энергии; производство жидкого моторного топлива.

Стратегическими целями развития биоэнергетики и использования возобновляемых источников энергии являются:

- замена минеральных топливно-энергетических ресурсов;

- снижение экологической нагрузки топливноэнергетического сектора;

- обеспечение топливом коммунального хозяйства в регионах с дальним и сезонным завозом;

- снижение расходов на доставку привозного топлива.

Энергоносители повышенной энергетической способности планируется производить в виде древесного угля, топливных брикетов и гранул (пеллет), моторного топлива из древесины и технологической топливной щепы при условии, что будут созданы соответствующие экономичные инновационные технологии, позволяющие снизить стоимость энергоносителей по сравнению с традиционными источниками энергии: нефтью, газом, каменным углем, электроэнергией. При осуществлении сценария интенсивного развития в ближайшее десятилетие произойдет значительное увеличение потребления некондиционной и дровяной древесины, а также древесных отходов в энергетических целях.

Существует возможность увеличения производства пеллет в случае реализации государственных программ по переводу Архангельской области на биотопливо.

Кроме того, целесообразно создавать и развивать производство древесного топлива на базе действующих и модернизирующихся лесопильных заводов. Так, ОАО «ЛДК № 3» в программе модернизации комбината предусмотрено создание пеллетного производства мощностью не менее 75 тыс. т. Подобные проекты могут быть осуществлены в рамках модернизации предприятий компании «Соломбалалес» (Соломбальского ЦБК и Соломбальского ЛДК), лесопильных предприятий Устьянского района Архангельской области.

Целлюлозно-бумажная промышленность

Архангельская область является лидером в производстве продукции ЦБП в России. Доминирующее положение в ЦБП Архангельской области занимают коряжемский филиал «Группы "Илим"» и Архангельский ЦБК, которые являются одними из крупнейших российских комбинатов. Предприятия Архангельской области производят 31% российской товарной целлюлозы. Немелованные бумаги являются продуктом, ориентированным на внутреннее потребление. При прогнозируемых среднегодовых темпах роста потребления около 3,5% в год наиболее быстро будет расти сегмент офисных бумаг (5% в год).

Развитие транспортной, энергетической и социальной инфраструктуры

Для ввода в действие лесопромышленных предприятий помимо строительства производственных объектов необходимо создание:

- внешней транспортной инфраструктуры (подъездных путей, дорог общего пользования, в том числе используемых населением);

- тепло-электроэнергетики для производственных, социальных и жилых объектов;

- социальной инфраструктуры (детских садов, школ, больниц, спортивных объектов);

- жилья для работников предприятий.

Затраты на создание производственной и социальной инфраструктуры повышают затраты на создание лесоперерабатывающих предприятий на 20-30%, в зависимости от масштабов и структуры строящегося объекта.

В условиях Архангельской области на каждый 1 млн м3 заготавливаемой древесины необходимо строить не менее 33,8 км технологических дорог, которые используются в интересах как лесопромышленной, так и лесохозяйственной деятельности. В зависимости от почвенно-грунтовых условий и условий обеспечения дорожно-строительными материалами стоимость строительства 1 км дороги в Архангельской области колеблется в пределах 1,5-3,7 млн руб.

В сценарии интенсивного развития лесного комплекса предусматривается использование на вывозке и перевозке круглого леса воздушных видов транспорта, таких как дирижабли и воздушные шары-краны. Эффективность и практическая реализуемость этих видов транспорта доказана их практическим применением на вывозке леса в развитых лесопромышленных странах.

Подведем итоги

Реализация мероприятий стратегии позволит увеличить объем выпуска лесопромышленной продукции (по сравнению с ценами 2012 года) по умеренному варианту: к 2020 году в 1,5 раза, к 2030 году в 1,6 раза; по сценарию интенсивного развития: к 2020 году в 1,6 раза, к 2030 году в 1,7 раза.

Структурные сдвиги в лесопромышленном производстве лесопродукции, направленные на увеличение объема продукции с высокой добавленной стоимостью, позволят снизить в структуре промышленной продукции долю продукции лесозаготовок с 10% в 2012 году до 8% в 2020 году и до 6,5% в 2030 году.

Валютная выручка от экспорта лесопродукции из Архангельской области вырастет с $883,4 млн в 2012 году до $1700 млн в 2020 году по сценарию 2 и до $1800 млн по сценарию 3.

Соответственно, валютная выручка к 2030 году вырастет до $1800 млн по сценарию 2 и до $1900 млн по сценарию 3.

Если в 2012 году сальдированный финансовый результат составил 5,8 млрд руб., то уже в 2020-м ожидается в размере 11 млрд руб. по сценарию 2 и 14 млрд руб. по сценарию 3.

Уровень рентабельности лесопромышленного производства составит к 2020 году 10%, а к 2030 году - 30%.

Реализация стратегии позволит поднять долю лесопромышленного комплекса в объеме промышленной продукции, а также обеспечить более чем 2-кратное увеличение к 2030 году вклада лесопромышленных предприятий в создание областного валового продукта.

Будут созданы условия для повышения уровня жизни работников лесного комплекса области и обеспечения занятости. Дальнейшее развитие получит малое предпринимательство в лесозаготовительном, лесопильном и мебельном производствах.

Развитие лесного комплекса обеспечит выполнение Программы социально-экономического развития Архангельской области на среднесрочную перспективу на период до 2030 года в части достижения заложенных в нее прогнозных уровней развития лесопользования.

Наталья ПИНЯГИНА,

д. э. н., директор по взаимодействию с государственными органами власти, Архангельский ЦБК

Стратегия развития лесного комплекса Архангельской области содержит:

- оценку состояния лесного хозяйства и лесной промышленности и комплексные проблемы;

- показатели трех вариантов прогноза развития лесного комплекса на долгосрочный период - инерционного, базового (умеренного) и интенсивного развития;

- цели развития лесного комплекса и показатели достижения целей;

- основные направления государственной политики в сфере лесных отношений;

- задачи, решение которых обеспечивает достижение долгосрочных целей стратегии;

- сроки и этапы реализации стратегии;

- ожидаемые результаты реализации стратегии;

- оценку финансовых ресурсов, необходимых для реализации стратегии развития лесного комплекса.