Мебельная промышленность России в 2015 году: все не так плохо

Многие специалисты ожидали, что в связи с влиянием экономического кризиса результаты работы российских предприятий промышленного сектора в 2015 году будут негативными. Однако кризисные явления в прошедшем году только начали проявляться и еще не сказались в полной мере на показателях работы компаний промышленного сектора.

Индекс PMI обрабатывающих отраслей России в декабре 2015 года упал до 48,7 пункта с 50,1 пункта в ноябре на фоне рекордного с мая 2009 года сокращения объемов производства - свидетельствует исследование компании Markit. Индекс Markit PMI обрабатывающих отраслей России формируется на основе ответов на вопросы анкеты, ежемесячно отправляемой руководящим сотрудникам около 350 российских компаний обрабатывающих отраслей. The Purchasing Managers' IndexTM (PMI) - это совокупный индекс, основанный на пяти ключевых показателях с соответствующим удельным весом: новые заказы - 0,3; объемы производства - 0,25; занятость - 0,2; сроки поставок сырья и материалов - 0,15; запасы сырья и материалов - 0,1. По итогам года ожидается падение ВВП России более чем на 4%. По заявлениям представителей российского экономического блока, мы несколько раз достигали дна кризиса, однако в реальности после этих слов падение продолжалось. В 2016 год промышленность входит с еще более негативными перспективами, чем входила в 2015-й.

Мебельное производство в последние полтора десятка лет являлось одной из самых быстрорастущих обрабатывающих отраслей промышленности, в 2000-е годы на рынке мебельной продукции появлялись новые компании, активно внедрялись новые технологии, проходила модернизация старых производств. Это происходило на фоне роста покупательной способности населения, которое все больше предпочитало вместо стандартных и типовых решений приобретать мебель, изготовленную по индивидуальным заказам и относящуюся к более высокому ценовому сегменту. Эти тенденции были особенно заметны в крупных городах. Существенно рос спрос на мебель иностранных производителей, которые располагали уже наработанными модельными рядами и четко выстроенными маркетинговыми технологиями сбыта продукции.

Экономический кризис, сопровождающийся обвалом российской национальной валюты, западные санкции и российские антисанкции и прочие тенденции последних двух лет не могли не повлиять на состояние мебельной отрасли. Поэтому оценим ее состояние в ретроспективе последних трех лет и ожиданий от 2016 года.

Для мебельного производства сейчас важнейшей проблемой является незавершенная модернизация многих предприятий - сегодня платежеспособный потребитель даже в условиях кризиса не готов поступиться качеством. У многих же образцов мебели отечественного производства низкое качество, что требует существенной доработки предметов мебели при сборке и монтаже. Одна из причин низкого качества продукции - устаревшее оборудование предприятий мебельного сектора. Используя данные Росстата, рассмотрим положение дел на рынке мебельного оборудования с 2013 по 2015 год.

Рис. 1. Индексы цен на приобретение машин и оборудования в мебельном

производстве с 2013 по 2015 год

На графике (рис. 1) хорошо видно, как сильно изменились цены на машины и оборудование в мебельном производстве. Однако на фоне падения курса российской национальной валюты по отношению к доллару США изменение было не так значительно. Например, в 2013 году изменение цен на машины и оборудование в мебельном производстве почти полностью совпадало с изменением курса рубля по отношению к доллару. Стоит отметить, что тем не менее изменение курса российской валюты оказывает влияние на цены оборудования с временным лагом, который составляет около года, что связано с заключением долгосрочных договоров на поставку оборудования. Поэтому резкое падение курса национальной валюты в 2014 году на 72,2% по сравнению со средним курсом рубля в 2013 году привело к существенному изменению цен на оборудование в 2015 году. Однако, несмотря на то что цены на машины и оборудование в среднем выросли в 3-4 раза, что существенно выше обычного годового роста цен, темпы роста цен оказались медленнее темпов падения курса рубля более чем в 3,5 раза. Это свидетельствует о том, что происходит снижение спроса на импортное оборудование (рис. 2), а некоторые производители стали вместо зарубежных машин закупать аналоги отечественного производства, которые дорожали медленнее, чем импортные.

")

Рис. 3. Изменение темпов роста выручки в сфере производства мебельного

оборудования (2013–2015 гг.)

Рис. 2. Изменение темпов роста выручки в сфере оптовой торговли

мебельным оборудованием в 2013–2015 годы

2014 год был во многом рекордным для оптовой торговли мебели, что вызвано в первую очередь тем, что на фоне падения курса рубля многие производители мебели скупали оборудование, пока оно не подорожало в разы. Компании, откладывавшие модернизацию и планировавшие проводить ее более спокойными темпами, были вынуждены скупать оборудование в короткие сроки. Однако уже в 2015 году произошло существенное падение выручки в сфере оптовой торговли оборудованием для производства мебели. Даже по отношению к 2013 году, с показателями которого можно в целом сопоставить динамику выручки, результаты будут удручающими, особенно если учесть, что в 2013-2015 годы рубль обесценился больше чем в два раза. Это свидетельствует о том, что к концу 2015 года темпы обновления производственных мощностей существенно замедлились и в 2016 году эти тенденции будут только усиливаться.

В секторе производства отечественного оборудования и машин для изготовления мебели тенденции в 2015 году были не столь тревожными (рис. 3). В первую очередь бросается в глаза серьезный рост выручки в третьем квартале 2015 года, однако в четвертом квартале этот рост стал намного умереннее, а в 2016 году в этом секторе производства техники для мебельных предприятий может произойти спад. Исходя из данных, представленных на графике, можно сделать вывод, что массовый переход российских мебельщиков с оборудования иностранных производителей на отечественное не случился. Однако отрасль находится в неплохом состоянии и со второго квартала 2013 года демонстрирует устойчивый рост, который вызван в первую очередь открытием иностранными компаниями производственных мощностей в России. 2016 год станет определяющим для отрасли, и если покупательная способность населения продолжит снижаться, не избежать падения темпов производства и этому сектору. В целом же можно отметить, что, несмотря на снижение покупательной способности населения, в мебельной промышленности сохраняется высокий уровень спроса на новое оборудование. Кризиса в отрасли еще нет, но ситуацию можно характеризовать как пограничную, определяющим будет 2016 год.

Рис. 4. Объем выручки от реализации фанеры, щитов, древесных плит и

панелей за три квартала в 2013–2015 годах

Посмотрим, как обстоят дела на рынке материалов, используемых в мебельном производстве, какие тенденции наблюдались с 2013 по 2015 год. В первую очередь рассмотрим производство клееной фанеры, мебельных щитов, древесных плит и панелей, так как именно они являются основным сырьем для мебельного производства (рис. 4).

Исходя из данных, представленных на графике, можно уверенно говорить об устойчивом росте выручки от реализации перечисленных выше материалов. В 2014 году по отношению к 2013 году рост составил 18%, а в 2015 году по отношению к 2014 году - 16%. Однако если перевести объемы выручки в иностранную валюту, динамика будет уже отрицательной. Рост объемов выручки в рублевом эквиваленте обусловлен в первую очередь не расширением производства, а ростом цен, который наблюдался во всей российской экономике.

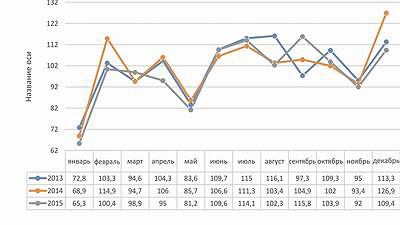

Теперь оценим основные показатели, которые напрямую характеризуют состояние мебельной отрасли за трехлетний период. Начнем с объемов производства (рис. 5). Из данных, представленных на графике, видно, что с небольшими изменениями объем производства в 2015 году колебался в соответствии с обычными сезонными трендами, которые наблюдаются ежегодно и связаны с характером спроса в мебельной отрасли. Графики колебаний объемов производства в 2013, 2014 и 2015 годах почти идентичны. Небольшое отклонение от сезонных колебаний можно увидеть только в апреле 2015 года, однако уже в мае 2015-го ситуация вернулась в русло традиционных сезонных колебаний. Всего к концу 2015 года по сравнению с январем 2013 года объем производства мебели вырос на 17,29% - это позитивная тенденция на фоне ситуации в других обрабатывающих отраслях.

")

Рис. 6. Выручка от продажи по мебельной отрасли (за три квартала в

2013–2015 годы)

Рис. 5. Индекс объемов производства мебели (по месяцам 2013–2015

годов)

Обратимся к данным о выручке от реализации мебельной продукции (рис. 6). Можно отметить, что она растет, пусть и не такими высокими темпами, как падал курс национальной валюты, и говорить о кризисе, исходя из этого критерия, нельзя. Даже в оптовой торговле офисной мебелью, объемы которой упали в 2014 году в три раза по сравнению с 2013-м, в 2015 году выручка от реализации, по сути, вернулась на уровень 2013 года. Розничная торговля мебелью показала рост 27,37% за 2013-2015 годы. Наиболее существенный рост наблюдался в сегменте производства стульев и другой мебели для сидения - 36,15% за трехлетний период. Спрос на мебельную продукцию не упал, а, наоборот, оставался на устойчивом уровне, и выручка от реализации росла, пусть во многом из-за повышения цен, вызванного общей конъюнктурой на валютном рынке. Почему же снижение общего платежеспособного спроса не оказало существенного влияния на выручку от реализации мебельной продукции? Можно назвать несколько причин. Во-первых, от резкого падения курса рубля в первую очередь пострадала туристическая индустрия, что, в свою очередь, привело к существенному сокращению потока российских туристов, выезжавших на отдых за рубеж. Высвободившиеся из отпускного бюджета средства многие пустили на улучшение жилищных условий, в частности на ремонт и обновление мебели. Во-вторых, в отличие от рынка частного домостроения, рынок многоквартирных жилых домов существенно не сократился, и в 2013-2015 годы вводилось в эксплуатацию новое жилье, которое необходимо было меблировать. Стоит отметить, что к 2016 году резервы поддержания покупательной способности населения в данном сегменте практически исчерпаны и объемы строительства многоквартирного жилья будут сокращаться вслед за падением платежеспособного спроса. Инвестирование личных сбережений в ремонт станет невозможно ввиду их истощения и необходимости увеличивать расходы на продовольственные товары из-за их удорожания.

Теперь перейдем к динамике цен на основные виды мебельной продукции и сравним ее с динамикой курса рубля (рис. 7). Данные, представленные на графике, говорят о разнонаправленных тенденциях в ценах разных изделий мебели. Так, цены на шкафы кухонные, для спальни, столовой и гостиной, кровати деревянные полностью повторяли динамику курса. В то же время цены на диваны-кровати, стулья и мебель для сидения показали обратную динамику; когда валюта достигала максимальных значений роста, индексы цен в этом сегменте достигали минимальных значений. Интересная тенденция, объясняется она тем, что производителям приходилось ограничивать рост своих цен, чтобы сохранить за собой рынок. Все более высокими темпами рос сегмент мебельного рынка, включающий офисную мебель, а также столы кухонные, для столовой и гостиной. Это означает, что спрос на них не подвергался существенному влиянию вследствие ситуации на валютном рынке и резервы роста в этом сегменте позволили избежать кризисных явлений в полной мере.

Рис. 8. Финансовое положение мебельной отрасли в 2013–2015 годы

Рис. 7. Индекс цен на основные виды продукции в период с 2013 по

2015 год

Перейдем к оценке финансовых результатов и ситуации с задолженностью в мебельной отрасли (рис. 8). Прибыль как по оптовой торговле, так и по производству мебели остается фактически на одном уровне. Само по себе это неплохо, однако, учитывая падение курса рубля, такая ситуация скорее негативного характера. Просроченная дебиторская задолженность по обеим отраслям также существенно не меняется и остается на низком уровне, это говорит о том, что контрагенты в целом исправно выполняют свои обязательства. На более высоком уровне, чем в предыдущие годы, оказалась только суммарная задолженность по обязательствам, однако в оптовой торговле она практически не меняется в течение этих трех лет. В производстве мебели суммарная задолженность по обязательствам с 2013 по 2015 год выросла на 18,49%, это говорит о том, что для закупки нового оборудования и машин для производства мебели приходилось привлекать заемные средства в условиях удорожания стоимости кредита. Говорить о том, окажет ли это существенное негативное влияние на развитие ситуации в отрасли, преждевременно.

")

Рис. 10. Структура экспорта мебели в Россию

(данные за 11 месяцев 2015 года)

")

Рис. 9. Структура импорта мебели в Россию

(данные за 11 месяцев 2015 года)

Оценивая состояние мебельной отрасли, нельзя обойти вниманием ситуацию с экспортом и импортом. Поскольку статистика ФТС ведется в малопригодном для сравнения виде по годам, посмотрим на основных импортеров (рис. 9) и экспортеров (рис. 10) в мебельной отрасли России в течение 11 месяцев 2015 года. Крупнейшим импортером мебели в Россию является Китай, предприятия которого в основном поставляют дешевую мебель, на втором месте Италия, компании которой, наоборот, работают в высоком ценовом сегменте. В структуре экспорта России более половины общего объема приходится на малолесный Казахстан и Германию. Примечательно, что по доле экспорта и импорта третье место занимает Республика Беларусь.

отрасли в 2015 году

Если рассмотреть подробнее, какие сегменты мебельной отрасли преобладают в экспорте и импорте, получится очень интересная картина (табл. 1). Можно отметить, что объем импорта почти в 10 раз превышает объем экспорта. Один только импорт из Китая более чем в два раза превышает весь объем экспорта мебели из России. В структуре экспорта преобладает мебель прочая и ее части по номенклатуре ТН ВЭД, к этой категории относятся шкафы, кухонная мебель и т. п. В структуре импорта эта категория уже не так существенно опережает мебель для сидения, в первую очередь кровати и диваны-кровати. В целом на основании этих данных отрасль можно охарактеризовать как существенно импортозависимую.

В целом по итогам 2015 года можно отметить, что мебельная промышленность еще не ощутила на себе кризисные явления, которые были заметны в других отраслях обрабатывающей промышленности, это связано с тем, что потери платежеспособного спроса были компенсированы перераспределением в потребительской корзине в пользу мебельной промышленности. Стоит отметить, что при общем экономическом кризисе мебельная отрасль не может долго демонстрировать позитивную динамику на общем негативном фоне и рано или поздно отрасль ждут те же негативные тенденции, которые затронули уже ряд других отраслей обрабатывающей промышленности. Более подробно о сроках перехода, а также об актуальных антикризисных стратегиях отрасли можно будет судить, когда сдадут отчетность основные мебельные компании.

Андрей ШАЛЬНЕВ