От санкций к импортозамещению

Рынок лесозаготовительной техники в России с 2022 г. претерпел существенную трансформацию. На основе анализа данных по ввозу машин (включая оценку тенденций параллельного импорта) и серии экспертных интервью автор выявил основные тренды в этой сфере и описал прогнозные сценарии развития рынка на 2026–2027 годы.

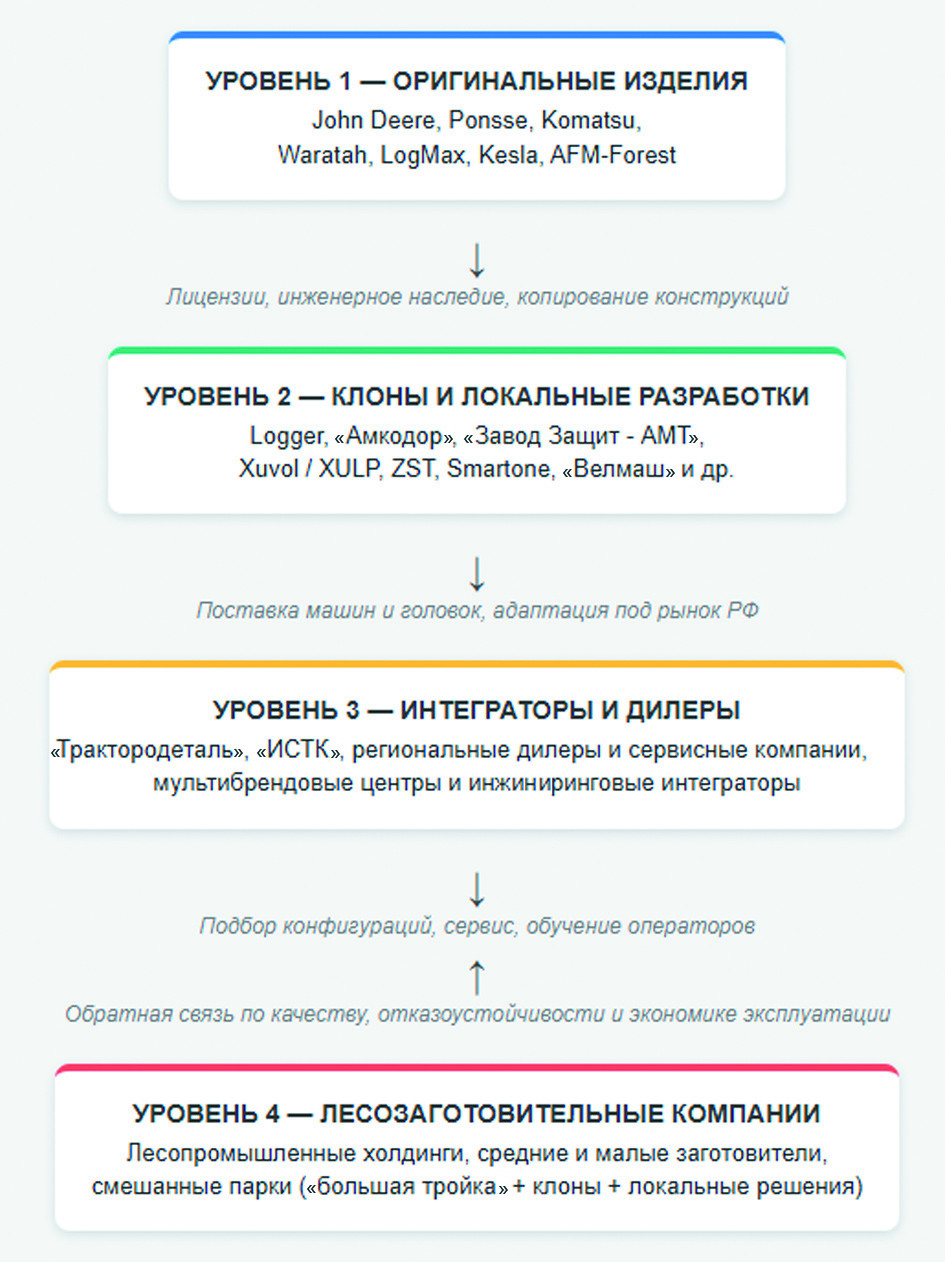

До 2022 г. рынок лесных машин в России определялся доминированием трех западных брендов: John Deere, Ponsse, Komatsu. Эти производители лидировали в импорте и продажах машин сортиментной технологии, включающих колесные и гусеничные харвестеры, форвардеры, а также харвестерные головки под собственными брендами и изделия своих постоянных партнеров (Waratah, LogMax и др.).

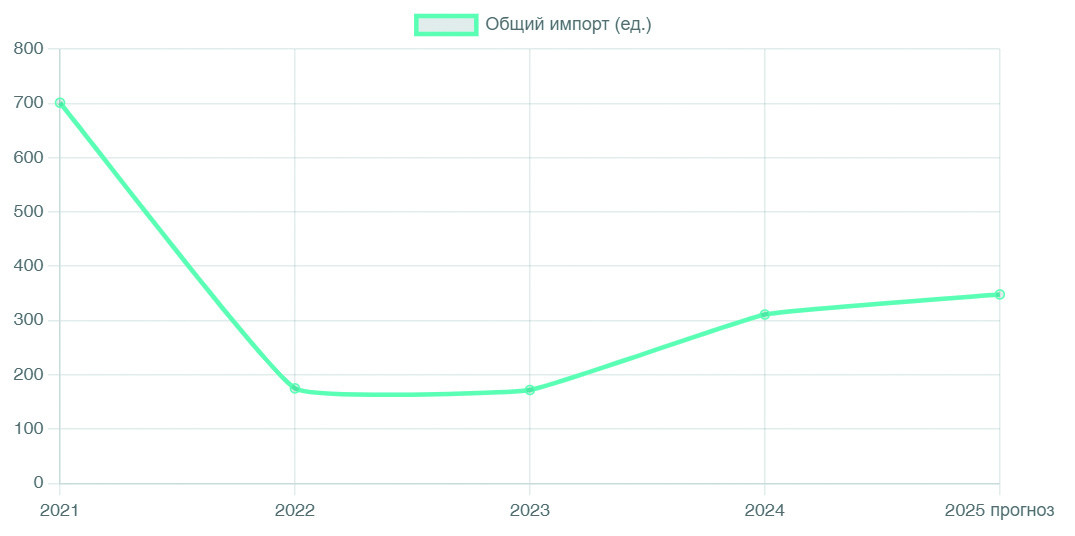

Из машин хлыстовой технологии в общем объеме импорта преоб-ладали скиддеры и процессоры. По данным Минпромторга РФ, объем рынка лесозаготовительной техники в 2021 г. составлял около 40 млрд руб. с импортом, превышаю-щим 80% общего парка техники. Согласно данным по ввозу импорт-ной техники в РФ, в 2021 г. общее количество ввезенных машин достигло пика – почти 700 единиц с многократным преобладанием машин для сортиментной техно-логии, и среди самых популярных моделей значились такие колесные харвестеры, как John Deere 1270G и Ponsse Ergo.

Для анализа динамики рынка и долей основных игроков был принят индикатор ввезенной из-за рубежа техники, который в текущих условиях, с учетом резкого сокращения официальных каналов, является наиболее объективным и верифицируемым параметром.

Санкции и спад импорта

Геополитические события 2022 г. радикально изменили бизнес-ландшафт: введение санкций привело к остановке официальных поставок, вызвав лавинообразно нарастающий дефицит техники и запчастей.

Начиная с 2022 г. импорт лесозаготовительной техники сократился на 60–70% пикового объема 2021 г. (~700 единиц, главным образом харвестеров/форвардеров), достигнув ~300 ед. в 2024 г. и прогнозируемый на уровне ~340 ед. на 2025 г. (по данным анализа материалов ФТС России, ЕАЭС, Росстата, Минэкономразвития, а также отраслевых изданий и выборочных данных участников цепи поставок). Ввиду сложности учета параллельного импорта фактические объемы ввоза могут быть выше.

Основным фактором стало прекращение официальных поставок историческими лидерами рынка – компаниями Komatsu, Ponsse и John Deere (более 80% рынка). Импорт, ранее представленный преимущественно новыми, сертифицированными машинами, превратился во ввоз по параллельным каналам и продажу в основном «условно новых» машин. Исследование, проведенное автором, и опрос участников лесного экспертного сообщества в ключевых регионах Сибири и Северо-Запада РФ, выявили сдвиг от официального к параллельному импорту как по машинам, так и по их комплектующим. Параллельный импорт через Турцию, Китай, ОАЭ и Казахстан стал доминирующим каналом, с преобладанием машин б/у (70% с наработкой <500 моточасов, для упрощения сертификационных процедур и уклонения от повышенных утилизационных сборов). Цены за четыре года выросли двукратно, а средний возраст машинного парка – с шести до 10 лет, и все из-за заморозки капитальных затрат на фоне двузначных банковских ставок и 90-дневных и больше отсрочек платежей, взятых на вооружение крупными лесными холдингами при расчетах за поставленное сырье и услуги (в том числе по заготовке, сервису техники и пр.).

Опрос участников рынка показал, что сроки доставки запчастей выросли с 2–4 до 30 дней и более, а цена почти удвоилась, что в итоге привело к росту «каннибализации» машин, имеющихся в машинных парках лесозаготовителей.

От западных брендов к альтернативам

Вакуум, образовавшийся после ухода лидеров и сокращения официальных поставок, стимулировал развитие нескольких параллельных тенденций, которые в 2024–2025 гг. стали определяющими для рынка. Освободившуюся нишу заполнили не самые популярные в досанкционное время бренды (Metsis, LogSet и др.), известные китайские производители строительной техники (XCMG, Sany, Lovol и пр.), пригодной для переоборудования/работы в лесу, а также производители, предлагающие колесную технику и навесное оборудование (Xuvol, LiuGong, Smartone), конструктивно сходное с моделями западных брендов. Доля машин из Поднебесной выросла в 2024–2025 гг. до 30–40%.

Отечественные проекты, такие как Amkodor-харвестеры F-серии с декларируемой производителем локализацией 70% компонентов, поддержаны Минпромторгом (в том числе правительственными грантами) и тестируются крупными холдингами. С 2024 г. проходят тестирование в лесопромышленных группах и машины, представленные предприятием КамАЗ. Есть интересные примеры интеграции у российских производителей харвестерных головок: первые несколько образцов продукции марок Logger из Архангельска и «АМТ» из Ленинградской области нашли своих хозяев, поверивших в силу отечественного машиностроения, и их роль не менее важна в общей цепочке инженерии.

В экспертном сообществе есть свидетельства разработки компанией «Трактородеталь» собственной модели среднеразмерного форвардера. Еще одной заявкой на участие в соревновании по разным видам инжиниринга можно считать проекты «Тимбермаш Байкал», связанные с выбором и интеграцией харвестерно-процессорных головок международных брендов под региональные условия эксплуатации.

Адаптация и разработка собственных технических решений

к «дженерикам» и конечным пользователям

Выдающимися по нетривиальности технических решений представляются как машины марки «Тром» для вывозки с лесосеки сортиментов, с пониженным удельным давлением на грунт, так и «импульсные» харвестерные головки марки «Каштан» (БЗДС). Эти изделия находятся на стадии активного тестирования, и им еще предстоит найти свой путь к сердцам и кошелькам заказчиков.

Сведения, полученные из общения с экспертами и отраслевых новостей, позволяют заметить, что, несмотря на скептическое отношение к качеству (металла, ПО и пр.), китайские и российские производители техники постепенно преодолевают «детские болезни», повышая надежность. И это общая тенденция не только для лесных машин, но и техники широкого профиля.

Дилеры диверсифицировались. Бывшие официальные представители «большой тройки» – ИСТК, «Трактородеталь», «ДМИ Сервис» – и другие компании теперь в дополнение к параллельному импорту привычных для них моделей-бестселлеров увеличивают ввоз китайской техники, диверсифицируют продажи за счет предложения строительной и специальной техники не лесного назначения, развивают сервис для смешанных парков машин. Локализация комплектующих фокусируется как на менее технологичных элементах, пригодных для быстрого замещения (с уменьшением зависимости от импорта), так и на высокотехнологичных агрегатах, таких как харвестерные головки.

Машины и технологии

Оборудование для реализации сортиментной технологии по-прежнему доминирует, превышая три четверти объема импорта. К сортиментным машинам относятся и все более многочисленные примеры переоборудования экскаваторов в харвестеры с использованием харвестерных головок западного производства, ввозимых по альтернативным каналам, а также их аналогов, выпускаемых в других странах, таких как «переименованный» агрегат Ponsse (рис. 3) и другие «клоны» российского и китайского изготовления.

«Дженерики» уступают моделям «большой тройки» и их традиционных поставщиков (Waratah, LogMax и т. п.) по производительности, но зачастую вполовину дешевле, что стимулирует прогрессирующий рост машинопарков смешанного технофилогенеза.

Примерные доли рынка по экспертным оценкам приведены в таблице 1. Следует отметить, что рост доли китайских производителей в значительной степени связан с увеличением ввоза гусеничной техники для работы в лесу – как харвестеров, так и экскаваторов, «мечтающих» переквалифицироваться в лесозаготовителей.

2026–2027 годы: прогнозы и вызовы

К 2027 г. объем импорта предположительно стабилизируется на 400–500 единиц в год при декларируемой производителями локализации ключевых компонентов на 50% и более (если санкции смягчат). 65% клиентов твердо готовы придерживаться проверенных брендов при возобновлении поставок. Государство стимулирует производство техники, в том числе посредством субсидий, как свидетельствуют участники рынка. К 2027 г. ожидается увеличение производства локальных сортиментных машин, в том числе с растущей долей элементов цифровизации (бесконтактных измерительных систем, телематики на основе данных от CAN шин и т. п.).

на выставке «Российский лес 2025» в Вологде

При оптимистичном сценарии снятие санкций позволит вернуть западные бренды за один-два года, хотя и с утратой доверия. Пессимистичный вариант предполагает углубление импортозамещения с ростом доли китайских брендов до 80%, но с сохранением проблем сервиса. Основные вызовы – кадровый дефицит, логистика и рост цен. Стабилизация рынка возможна при возобновлении экспорта лесопродукции по досанкционным адресам (прогноз Минпромторга: рост на 10–15% при благоприятных условиях).

Прогнозируемый спад объемов заготовки на 5–10% в год усиливает спрос на менее затратную для приобретения технику (клоны, бренды второго эшелона), однако коэффициент возврата инвестиций (ROI) такого замещения ниже, в частности из-за более низкой продажной стоимости на вторичном рынке.

Проведенный анализ позволяет утверждать, что российский рынок лесных машин переживает глубокую структурную трансформацию, вызванную внешними ограничениями. Модель, основанная на доминировании официальных поставок небольшой группы западных брендов, ушла в прошлое. Ей на смену приходит более сложная и фрагментированная экосистема, которая характеризуется тремя основными векторами: доминированием параллельного импорта как канала поставок, активным замещением китайскими аналогами и зарождением ряда отечественных проектов, наиболее заметных в нише навесного оборудования (харвестерные головки) и колесных форвардеров.

Перспективы консолидации нового состояния рынка к 2027 г. будут зависеть не столько от возможной отмены санкций, сколько от внутренних факторов: успеха локализации критически важных компонентов (гидравлики, системы управления), формирования устойчивых сервисных цепочек для китайской и российской техники и преодоления кадрового дефицита в сфере ее обслуживания. При этом общая инвестиционная активность в секторе остается заложником конъюнктуры внешних рынков лесопродукции. Предположение о частичном возврате к хлыстовой технологии как менее капиталоемкой в условиях дорогих кредитов требует отдельной проверки, но выглядит логичным следствием выявленных трендов.

Текст: Николай Беляев