Цены и ценообразование в ЛПК. Часть 3

Ценообразование на вторичные ресурсы лесопромышленного комплекса

Вторичные ресурсы (ВР) - это часть ресурсов, сохранивших после первоначального использования определенные полезные свойства для повторного применения. В процессе производства товара наряду с получением готовой продукции неизбежно образуются остатки сырья и материалов или возникают продукты, не являющиеся целью производственного процесса. Эти продукты после дополнительной переработки или без таковой могут быть использованы с пользой.

Формирование цен в рыночных условияхПараметрические методы расчета цен

Договорное ценообразование в ЛПК

Рекомендации по страхованию договорных цен и договоров купли-продажи

Цена и конкурентоспособность лесопродукции

Анализ уровня, структуры и динамики цен

Приоритетные направления совершенствования ценообразования

Процесс механической обработки древесного сырья состоит из двух основных стадий. Первая - первичная обработка круглого леса - выполняется на лесопильных, шпальных, тарных, фанерных, спичечных предприятиях. На второй стадии на мебельных фабриках, предприятиях деревянного домостроения, производствах древесных плит обработке подвергается продукция, полученная на первой стадии. Основными видами вторичных ресурсов деревообрабатывающих производств являются кусковые (твердые) отходы - горбыли, рейки, обрезки, вырезки, щепки, кора и мягкие отходы - опилки. К лигнинсодержащим отходам относятся: гидролизный лигнин, лигнин сульфатных и сульфитных щелоков, шлам-лигнин сточных вод. На лесохимических производствах в качестве вторичных ресурсов выступает угольная мелочь, эстрагированная щепа, древесные отходы и др. Всего в лесопромышленном комплексе насчитываются десятки видов вторичных ресурсов, большинство из которых относится к многотоннажным.

Рациональная утилизация вторичных ресурсов требует их экономической оценки. Случается, правда, слышать мнение, что у них нет стоимости, ведь цель всякого производства - это создание конечного продукта, а вовсе не получение отходов. Такая точка зрения неправильная. Необходимо наконец понять, что в условиях рыночных отношений не может быть «бросовых» ресурсов. По сути, производственные отходы необходимо рассматривать как неиспользованные производственные возможности, как серьезный источник получения доходов, дальнейшего, преимущественно интенсивного, развития ЛПК. Помимо всего, ценообразование в сфере вторичных ресурсов играет важную роль в экономическом механизме рационального природопользования и охраны окружающей среды; при оценке эффективности использования вторичных ресурсов; при построении цен на продукцию, получаемую в процессе утилизации производственных отходов.

Чтобы лучше разобраться в методах ценообразования на вторичные ресурсы ЛПК, целесообразно их классифицировать, т. е. соотнести ВР по тем или иным типологическим признакам, найти общее или различия между ними (рис. 1). Для построения и обоснования цен на вторичные ресурсы ЛПК прежде всего необходимо их классифицировать в зависимости от того, какой их потенциал (материальный или энергетический) используется. В зависимости от этого признака вторичные ресурсы подразделяются на вторичные материальные ресурсы - ВМР и вторичные энергетические ресурсы - ВЭР.

Рис. 1. Классификация вторичных ресурсов ЛПК

Первые (ВМР) утилизируются в качестве технологического сырья, вторые (ВЭР) - как источник энергии (теплоноситель). Поскольку многие виды вторичных ресурсов лесного комплекса (древесные отходы, лигнин, щелок, кора и др.) можно использовать и в качестве сырья, и в качестве источника энергии, деление вторичных ресурсов на ВМР и ВЭР в определенных случаях носит условный характер. Вместе с тем, подобная дифференциация важна для цели ценообразования на вторичные ресурсы.

Классификация вторичных ресурсов по источникам образования - отрасль, вид производства, фаза (стадия) технологического процесса - позволяет определить место концентрации ВР, конкретизировать технические характеристики, установить нормативы выхода, объемы образования. Например, гидролизный лигнин является составной частью перерабатываемого сырья и образуется в процессе его гидролиза. Поэтому объем ресурсов лигнина находится в прямой зависимости от объема перерабатываемого сырья.

В зависимости от объема образования вторичные ресурсы подразделяются на многотоннажные и малотоннажные. Этот признак позволяет определить вид утилизации и степень концентрации производства (на отдельном предприятии или на кустовой установке). Деление вторичных ресурсов по агрегатному состоянию (твердые, мягкие, жидкие, газообразные) дает информацию о возможности их сбора, накопления, транспортировки. Агрегатное состояние позволяет получить информацию о единицах измерения при ценообразовании. Существенное влияние на ценообразование вторичных ресурсов оказывает степень и сфера воздействия вторичных ресурсов на окружающую среду. Этот фактор может влиять на очередность вовлечения вторичных ресурсов в хозяйственный оборот.

Вторичные ресурсы ЛПК предлагается подразделить на используемые и неиспользуемые. Используемые ВР - это те, которые находят практическое использование в качестве сырья или топлива, для которых созданы эффективные условия переработки и имеется стабильный рынок сбыта. Неиспользуемые ВР - такие ресурсы, которые не утилизируются из-за отсутствия технологии их переработки, потребителей продукции или по каким-либо другим причинам организационно-технического характера.

Классификация вторичных ресурсов по степени использования позволяет проанализировать состояние их утилизации. Отдельные виды вторичных ресурсов, такие как обрезки пиломатериалов, горбыль, сульфатный щелок, используются полностью. Значительное число вторичных ресурсов (в основном многотоннажных) утилизируются частично, то есть не в полном объеме (обессмоленная щепа, опилки, гидролизный лигнин, древесная кора и др.). Некоторые виды вторичных ресурсов вообще не находят практического применения (уксусно-кальциевый шлам, кубовые остатки от чистки оборудования и др.), что отражается на их стоимости. Подобная классификация ВР учитывается при калькулировании себестоимости целевой продукции, а также при планировании использования ВР.

Вторичные энергетические ресурсы, как известно, служат заменителями традиционных видов топлива (или видов энергоносителей). Это положение, как представляется, должно выступать основным фактором, которым следует руководствоваться при стоимостной оценке ВЭР.

При использовании ВЭР для производства энергии они выступают заменителями традиционных видов топлива и представляют собой такую же ценность, как мазут, уголь, природный газ и т. п. Очевидно, и экономическая оценка ВЭР должна базироваться на сопоставлении потребительских свойств ВЭР и заменяемых ими других видов топлива. Определяющим фактором при такой оценке должна выступать заготовительная стоимость используемого на предприятии традиционного топлива Ст (с учетом расходов по доставке, хранению и подаче в производство).

Далее следует учитывать, что взаимозаменяемые виды топлива могут обладать идентичными качественными характеристиками, обеспечивающими однозначный потребительский эффект. В большинстве же случаев одна и та же потребность достигается использованием энергоносителей, неадекватных по потребительским свойствам. Отсюда возникает необходимость сопоставления ВЭР и традиционных видов топлива по качественной однородности.

Важнейшим потребительским свойством любого источника тепла выступает теплотворная способность (теплота сгорания) топлива. Коэффициент теплотворной способности Ктс определяется по формуле:

![]()

где Ввэр, Вт - низшая теплота сгорания ВЭР и традиционного (заменяемого) топлива соответственно, ГДж/т.

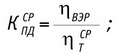

При использовании разных видов топлива котлоагрегаты, как правило, характеризуются неодинаковыми коэффициентами полезного действия - Кпд, который определяется по формуле:

![]()

где ηвэр - коэффициент полезного действия теплоиспользующего агрегата при работе на ВЭР; ηт - то же при работе на заменяемом (традиционном) топливе.

Произведение приведенных выше показателей представляет собой интегральный коэффициент энергетической ценности Кэн:

![]()

При сжигании разных видов топлива в атмосферу выбрасываются ингредиенты-загрязнители, что приводит к дифференцированной величине ущерба природной среде. Коэффициент экологической опасности Кэк определяется по формуле:

![]()

где Yвэр, Yт - удельный ущерб, причиняемый природной среде при сжигании ВЭР и традиционного топлива соответственно, руб./т; Qвэр, Qт - годовая потребность в ВЭР и традиционном топливе соответственно, т.

С учетом изложенного выше цена на вторичные энергетические ресурсы Цвэр должна определяться по следующим формулам:

- для ВЭР, учитываемых в т:

![]()

- для ВЭР, учитываемых в м3:

![]()

где q - плотность ВЭР, т/м3.

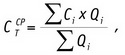

Если вторичные энергетические ресурсы заменяют на предприятии несколько видов традиционного топлива, отличающихся по заготовительной стоимости и потребительским свойствам, то сначала определяется средняя заготовительная стоимость традиционных видов топлива - :

где Сi - заготовительная стоимость i-го вида топлива;

Qi - годовая потребность в i-м виде топлива.

Затем вычисляются другие расчетные показатели, необходимые для определения цены на вторичные энергетические ресурсы:

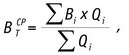

- средняя теплотворная способность (теплота сгорания) традиционных видов топлива :

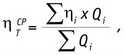

- средний коэффициент полезного действия теплоагрегатов при сжигании традиционных видов топлива :

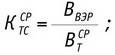

- сравнительный коэффициент теплотворной способности :

- сравнительный коэффициент полезного действия теплоагрегатов :

- коэффициент энергетической ценности :

![]()

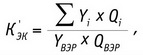

- коэффициент экологической опасности :

где Вi - низшая теплота сгорания i-го вида традиционного топлива, Гдж/т; ηi - коэффициент полезного действия теплоиспользующего агрегата при работе на i-м виде традиционного топлива; Yi, YВЭР - удельный ущерб, причиняемый природной среде при сжигании i-го вида традиционного топлива и соответствующего вида ВЭР, руб.; Qi - годовая потребность в i-м виде традиционного топлива, т; QВЭР - то же в соответствующем виде ВЭР, т.

Приведенные выше формулы позволяют рассчитать цену на вторичные энергетические ресурсы, заменяющие несколько видов традиционного топлива:

- для ВЭР, учитываемых в т:

![]()

- для ВЭР, учитываемых в м3:

![]()

используемых в качестве топлива

В таблице приведен пример расчета цены на древесные отходы, используемые в качестве топлива взамен мазута и угля.

Вторичные материальные ресурсы, в том числе древесные отходы, оцениваются по-разному. По мнению одних специалистов, денежная оценка древесных отходов должна выполняться с учетом стоимости исходного (первичного) сырья, в результате переработки которого они получаются. Другие полагают, что экономически правильнее оценивать древесные отходы косвенным путем, то есть исходя из стоимости тех материалов, которая заменяется иной потребительной стоимостью - стоимостью вторичных материальных ресурсов.

Оба методологических подхода имеют право на существование. Однако следует признать, что второй, косвенный, путь оценки в большей мере соответствует требованиям рыночных отношений. Это и понятно, поскольку тождество качественно разных вещей правомерно именно потому, что их потребительские свойства однородны. Но это положение не отрицает, а скорее предполагает там, где это необходимо, учет затрат труда, связанных с формированием древесных отходов и их утилизацией.

Необходимо правильно определить соотношение стоимости ВМР и стоимости заменяемых ими материалов. При этом эквивалентность стоимости должна устанавливаться точно, а не «сугубо ориентировочно». Определение эквивалентности отходов, потребляемых для производства того или иного продукта (целлюлозы, древесных плит, этилового спирта и т. д.), будет тем точнее, чем правильнее вычислена, прежде всего, эквивалентность тех или иных древесных отходов в натуральном выражении. Так, для производства 1 т целлюлозы определенного качества (марки) требуется 4,0 м3 еловой щепы или 5,6 плот. м3 кусковых отходов. Следовательно, эквивалентность стоимости щепы из баланса и древесных отходов будет 4,0:5,6 на 1 т целлюлозы.

При установлении эквивалентности стоимости вторичных древесных ресурсов необходимо также учитывать, что, по сравнению с первичным древесным сырьем, их применение обычно снижает показатели использования оборудования, коэффициенты выхода продукции и т. д. После того, как установлена эквивалентность древесных отходов в их натуральном выражении, определяется их эквивалентность по стоимости, то есть в их денежной оценке. Важное значение здесь приобретает учет затрат на сортировку, дробление, транспортировку древесных отходов и другие денежные расходы, связанные с подготовкой отходов к утилизации.

Использование древесных отходов в качестве вторичного сырья обеспечивает экономию Э за счет снижения расходов на добычу (заготовку) древесины. Величина этой экономии слагается из себестоимости заменяемого древесными отходами первичного сырья (затрат на заготовку, вывозку, погрузку) и инвестиций, требуемых на создание производственных фондов:

![]()

где С - себестоимость 1 м3 древесины (франко-вагон станция отправления; И - удельные инвестиции в лесозаготовки; α - коэффициент соизмерения единовременных и текущих затрат.

Цену древесных отходов по месту их образования (на фирмах, перерабатывающих древесину) предлагается определять по формуле:

![]()

где ЦД - цена 1 м3 древесины (франко-вагон станция назначения); ЭК - коэффициент эквивалентности.

С помощью описанной выше концепции определим цену на твердые древесные отходы лесопиления, используемые для производства сульфатной целлюлозы. На выработку 1 т целлюлозы расходуется 4,3 м3 балансовой древесины или 4,8 м3 технологической щепы из отходов, выход кондиционной щепы из кусковых отходов составляет 60%. В этом случае для производства 4,8 м3 щепы потребуется измельчить примерно 8 м3 кусковых отходов. Следовательно, 1 м3 отходов эквивалентен 0,5 м3 (4,3:8) балансовой древесины (ЭК = 0,5).

Предположим, что себестоимость 1 м3 еловых балансов франко-вагон станция отправления равна 130 руб., а цена франко-вагон станция назначения - 220 руб. Коэффициент соизмерения принимается на уровне 0,2, а удельные инвестиции определены примерно в 550 руб./м3. Применительно к таким данным сумма экономии, вычисленная на 1 м3 заменяемого первичного сырья, составит:

![]()

Тогда цена на твердые древесные отходы, заменяющие балансовую древесину, составит:

![]()

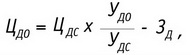

Цену на древесные отходы рекомендуется устанавливать в зависимости от цены исходного древесного сырья и объема образовавшихся отходов. Математически это требование можно представить следующим образом:

![]()

где ЦДО - цена древесных отходов; x - количество отходов, % от переработки исходного сырья; y - стоимость исходного сырья.

В общем виде x и y - величины переменные, но в каждом конкретном случае при определении цены отходов y равен конкретной постоянной величине - стоимости исходного сырья ЦC, а именно: y = ЦC. В этом случае ЦДО = ЦC f(x) и стоимость отходов ЦДО будет функцией одной переменной величины - процента отходов от исходного сырья. При x = 0 (если взять тот случай, когда не будет отходов при переработке основной продукции из исходного сырья) цена отходов тоже будет равна нулю (ЦДО = 0), следовательно, и функция f(x) = 0. При x = 100% (если взять другой крайний случай, когда все исходное сырье превращается в отходы) цена отходов будет равна стоимости исходного сырья (ЦДО = ЦC), следовательно, f(x) = 1. Между этими крайними величинами - ЦC = 0 при x = 0 и f(x) = 0 и ЦДО = ЦC при x = 100 и f(x) = 1 - цена отходов будет определяться процентом отходов, образующихся при переработке исходного сырья, или функцией f(x). При этом чем больше процент отходов от исходного сырья, тем выше их цена, так как она составляет большую часть стоимости исходного сырья. И наоборот, чем меньше доля отходов от перерабатываемого исходного сырья, тем ниже их цена.

Следует признать, что в приведенных рассуждениях есть определенная логика. Важным достоинством такого метода ценообразования является простота расчета. В то же время, как представляется, есть в нем и отрицательные стороны. В соответствии с предлагаемым методом потребительная стоимость древесных отходов определяется их количеством и ценой перерабатываемого исходного сырья. На самом же деле потребительские свойства товара, как известно, характеризуются степенью удовлетворения потребителя и формируются не только ценой (качеством) исходного сырья. К тому же если древесные отходы не используются, то они вообще не могут иметь стоимостной оценки, независимо от того, много или мало их образуется. Следует иметь в виду и то обстоятельство, что предлагаемый метод ценообразования не учитывает затрат по подготовке древесных отходов к использованию. Вместе с тем такие затраты необходимы и, следовательно, должны оказывать свое влияние на цену таких отходов.

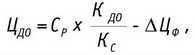

С учетом высказанных замечаний цену на вторичные древесные ресурсы, используемые в качестве технологического сырья, рекомендуется устанавливать через цену исходного сырья, но с учетом их потребительских свойств и дополнительных затрат. В этом случае цена древесных отходов может определяться по формуле:

![]()

где α - коэффициент заменяемости; β - коэффициент уценки; З - дополнительные затраты, связанные с утилизацией древесных отходов.

Коэффициент заменяемости учитывает различие между заменяемым сырьем и отходами, расходуемыми на единицу продукции одинакового качества (в данном случае по важнейшему признаку полезности - удельным расходам). Дополнительные затраты, связанные с применением древесных отходов, представляют собой расходы на их сбор, хранение, транспортировку к месту потребления. Коэффициент уценки учитывает уровень спроса (степень фактического использования) на древесные отходы. Если уровень использования отходов составляет (%) 100, 80-99, 60-79, 40-59, 20-39, до 20, то ему соответствуют определенные коэффициенты спроса: 1,0; 0,9; 0,7; 0,5; 0,3; 0,2.

Цены на древесные отходы, реализуемые в качестве кондиционного продукта, могут устанавливаться применительно к уровню цен на заменяемый продукт с учетом затрат, необходимых для его подготовки к использованию. В этом случае формула расчета цены может быть представлена следующим образом:

![]()

где ЦР - цена заменяемого ресурса; З - затраты на подготовку древесных отходов к использованию в качестве полноценного продукта; РН - рентабельность в размере планового норматива.

Затраты, необходимые на подготовку древесных отходов к использованию, по формуле прибавляются или вычитаются, в зависимости от того, кто их осуществляет (потребитель или производитель).

Приведем пример. Биохимическая фирма покупает от лесопильно-деревообрабатывающего комбината твердые древесные отходы. Цена технологической щепы франко-гидролизаппарат составляет 210 руб./м3. Затраты на переработку кусковых отходов в дробленку - 85 руб./м3 при нормативном коэффициенте рентабельности 0,15.

Исходя из приведенных данных цена 1 м3 древесных отходов составит:

![]()

В случае если потребительские свойства древесных отходов и исходного сырья различаются, в основном, удельными расходами на единицу продукции, цена на древесные отходы ЦДО устанавливается по формуле:

где ЦДС - цена на древесное сырье; УДО, УДС - удельный расход древесных отходов и исходного сырья на единицу продукции; ЗД - дополнительные расходы, вызванные использованием древесных отходов вместо заменяемого древесного сырья (затраты на их сбор, хранение, транспортирование к месту переработки).

Принцип равенства цен на равнокачественные ресурсы в общем виде определяется по формуле:

где ЦДО - цена на древесные отходы; СР - заготовительная себестоимость заменяемого ресурса; КДО, КС - коэффициент потребительских свойств древесных отходов и заменяемого ресурса соответственно; ∆ЦФ - скидки по другим ценообразующим факторам.

В основе расчета коэффициентов потребительских свойств лежат показатели, характеризующие качество сравниваемых ресурсов. Отношение этих коэффициентов представляет собой коэффициент заменяемости, учитывающий различие между заменяемым материалом и древесными отходами по основным признакам полезности (ценности). Как уже отмечалось, для древесных отходов в качестве подобного критерия ценности чаще всего выступает удельный расход исходного сырья и древесных отходов на единицу продукции. Скидки к цене учитывают затраты на сбор, хранение древесных отходов, условия транспортировки их к месту потребления и т. д.

Например, заготовительная себестоимость 1 м3 исходного древесного сырья составляет 1220 руб. Удельная норма его расхода на конечную продукцию равна 1,3 м3, а из древесных отходов - 3,2 м3. Расходы, связанные с утилизацией вторичных древесных ресурсов, составляют 283,2 руб./м3. Таким образом, коэффициент заменяемости равен: 1,3 : 3,2 = 0,41, а цена на древесные отходы составит: 1220 х 0,41 - 283,2 = 217 руб./м3.

Экономистами Санкт-Петербургского государственного лесотехнического университета разработан метод установления цен на древесные отходы, базирующийся на предельных величинах: расчетной (предельной) цене на щепу и нормативной стоимости ее производства.

Предельная цена на щепу франко-цех переработки в конечные продукты, обеспечивающую рентабельное производство последних, ЦЩ1 определяется по формуле:

![]()

где ЦКП - цена конечного продукта (древесных плит, целлюлозы и т. д.); П1 - прибыль на единицу конечного продукта; ЗПЕР - затраты на переработку щепы без стоимости древесного сырья; m - нормативный расход технологической щепы на единицу конечного продукта.

Если из величины ЦЩ1 вычесть удельные транспортные расходы на перевозку щепы - ЗТР, то получим предельную цену на щепу франко-пункт ее производства, которая обеспечивает рентабельную переработку древесных отходов в технологическую щепу - ЦЩ2:

![]()

Тогда цена на древесные отходы франко их концентрации ЦДР устанавливается по формуле:

![]()

где ЗПР - затраты на производство технологической щепы (без стоимости древесного сырья); П2 - прибыль в отраслях, где образуются древесные отходы; n - нормативный расход древесных отходов на производство 1 м3 технологической щепы.

Следовательно, согласно описанному методу, стоимостная оценка древесных отходов устанавливается исходя из стоимости технологической щепы, путем вычитания из нее нормативных затрат и прибыли в операциях по переработке древесных отходов в технологическую щепу.

При формировании цен на продукцию, получаемую из вторичных ресурсов, важно иметь в виду два основных требования: соблюдение общих принципов ценообразования и учет особенностей формирования затрат при комплексном использовании древесного сырья. Реализация этих требований состоит в обоснованном определении стоимости (цены) вторичных материальных ресурсов, затрат труда на производство продукции и размера прибыли, закладываемой в цены на товары из ВМР. Поэтому с учетом затратных позиций цена продукции из производственных отходов должна складываться из трех основных элементов (ценообразующих факторов):

- стоимостной оценки вторичных ресурсов ЦВМРс учетом нормы расхода последних на единицу продукции (эту оценку следует выполнять методами, описанными выше);

- себестоимости переработки вторичных ресурсов в определенный вид продукции ЗПР(как правило, определяется при помощи методов калькулирования промышленной продукции);

- нормы прибыли, учитываемой в цене продукции П и выступающей чистым доходом предпринимательской деятельности.

Таким образом, структура цены на продукцию, получаемую из ВМР, такова:

![]()

Каждый из приведенных элементов цены Ц должен быть экономически обоснован.

Предположим, что 1 м3 древесных отходов лесозаготовительного производства стоит 110 руб. Для получения 1 м3 технологической щепы требуется 1,6 м3 древесных отходов. Себестоимость переработки древесных отходов в технологическую щепу слагается из цеховой себестоимости и доли общепроизводственных расходов, приходящихся на этот участок производства (обычно эта доля определяется пропорционально зарплате рабочих, занятых изготовлением технологической щепы). Полная себестоимость товарной щепы будет равна производственной себестоимости плюс коммерческие расходы. При определении прибыли должна учитываться заинтересованность предприятия - изготовителя продукции из ВМР. Поэтому ее уровень должен быть не ниже достигнутого предприятием уровня рентабельности. Следует также иметь в виду, что влияние на цены товаров из вторичных ресурсов могут оказывать государственные структуры с целью стимулирования экономии первичного сырья, утилизации производственных отходов, снижения экологической опасности.

В следующей публикации будут рассмотрены приоритетные для ЛПК вопросы договорного ценообразования.

Владимир МОСЯГИН, д-р экон. наук, проф.

Санкт-Петербургского государственного лесотехнического университета