Несколько слов о рентабельности мебельного бизнеса

Рентабельность производства, как известно, является одним из основных показателей его эффективности и означает «успешность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно этот аспект исчисляется как частное от деления прибыли на затраты, на расход ресурсов» (БСЭ).

По мнению специалистов, сегодня средняя рентабельность по отечественной мебельной промышленности составляет 10–15%. Насколько выгодно вкладывать средства в мебельное производство в России? Какова рентабельность различных направлений отрасли, из чего она складывается и существуют ли скрытые резервы для её увеличения?

В первую очередь от трех основных составляющих − оборудования, кадров, сырья.

Мебельная отрасль − высокотехнологичное производство, которое требует больших инвестиций и в котором на оборудовании экономить не стоит. Правильная эксплуатация и грамотное обслуживание надежных станков − это гарантия роста производительности и высокого качества выпускаемых изделий, а значит, и рентабельности предприятия. Чем эффективнее эксплуатируются станки и технологии, тем выше прибыль. Разумеется, при условии правильной организации и стратегии развития производства и использования качественных современных материалов.

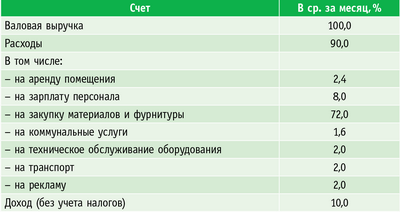

А материалы и сырье являются наиболее затратным сегментом в производстве мебели (50–60% всех расходов). Затем следуют заработная плата, начисления в бюджет (20–25%), разработка и внедрение моделей (8%) и накладные расходы (примерно 10%). Затраты на транспорт составляют от 3 до 10%, на энергию − около 5%, вложения в рекламу, маркетинг и PR − от 5 до 10%. Особо стоит выделить транспортные издержки, которые отчасти объясняют тот факт, что Россия, будучи одним из крупнейших поставщиков древесины, до сих пор не может довести уровень развития собственной мебельной промышленности до мирового. По статистике, примерно 70–80% предприятий мебельной промышленности находятся в центральной и европейской частях России, тогда как лесозаготовки ведутся в основном в азиатской части страны. Затраты на сырье, материалы, транспорт и энергию непрерывно растут, причем с учетом инфляции такими темпами, что опережают рост благосостояния и покупательской способности населения. Отсюда и низкая рентабельность мебельного производства (за исключением отдельных сегментов, таких как производство офисной мебели).

Следует отметить, что отечественные мебельные компании в настоящий момент практически не используют такие конкурентные преимущества, как дешевое сырье, энергосберегающие технологии и относительную дешевизну рабочей силы. Вместо этого мебельщики постоянно говорят о проблеме «быстрого роста цен» на те самые технологии, сырье и увеличении затрат на персонал. Цифры на ценниках в мебельных магазинах находятся в прямой зависимости от курса евро: за последние три года вследствие его роста российская мебель в целом подорожала в среднем на 20%. И это понятно. Ведь примерно 30% от общего объема материалов и комплектующих, применяемых в производстве, закупается за границей. За рубежом приобретается около 80% объема необходимых российским мебельщикам плит MDF, примерно 15% ДСтП и около 50% фурнитуры. Российские мебельщики также вынуждены платить пошлину на ввоз, которая составляет 15–20% от стоимости товара, и нести транспортные расходы. Получается, что для отечественных производителей стоимость комплектующих и оборудования сейчас гораздо выше, чем для их зарубежных коллег. Это соответственно влияет на стоимость мебели, делая её дороже, и снижает конкурентоспособность отечественных диванов и столов, ставя цены в прямую зависимость от импортозамещения, то есть от организации в России производства перечисленных выше составляющих для выпуска мебели. Поскольку именно на материалы приходится наибольшая доля в структуре цены, то производители постоянно экспериментируют с ними, а также с отделкой, пытаясь сэкономить на стоимости сырья.

Больше компания − прибыльней бизнес?

Рентабельность производства: 10–25 %

Площадь предприятия: от 1200 м

Персонал: 50 человек

Оборудование: импортное, позволяющее выпускать широкий

ассортимент мебели, а также фасады из массива древесины

Партнеры: западные производители, поставляющие

комплектующие с отсрочкой платежа

Сбыт: собственные салоны-магазины, демонстрационные залы,

узнаваемый бренд

Сколько можно заработать:

На такой результат может рассчитывать фабрика,

специализирующаяся на производстве корпусной офисной мебели

из ламинированной ДСП. При этом объем реализации составляет

10 тыс. изделий в месяц. Расчет сделан на основании опроса

предпринимателей.

Но, чтобы достичь успеха, недостаточно только производить много качественной мебели. Нужно ещё её продать. А значит, на нее должен быть спрос. Как показывают исследования российского рынка, быстрее всего растут цены на отечественную мебель высокого качества. Однако сегодня в связи с кризисом интерес потребителей смещается в сегмент, где представлена продукция с ценой ниже среднего уровня.

Такую продукцию изготавливают в основном средние и малые мебельные компании, на которые приходится большая часть мебели, выпускаемой в России. Всего на мебельном рынке России представлено 2,5–3 тыс. компаний. Из них не более 15 относятся к крупным игрокам (с объемом производства больше 1 млрд руб. в год); ещё несколько сотен компаний выпускают продукцию на сумму от 0,3 до 1 млрд руб. в год, а остальные считаются мелкими.

По мнению некоторых экспертов, для таких небольших компаний входить на мебельный рынок становится с каждым годом все сложнее, особенно это заметно на фоне снижающейся рентабельности «поточных» производителей, нарастающей конкуренции зарубежных компаний и крупных российских сетей. Но, несмотря ни на что, мебельных новичков на рынке пока хватает. Их привлекает обманчивая простота рынка и то, что порог вхождения в него считается относительно невысоким. Однако при ближайшем рассмотрении обнаруживается, что рынок довольно мал, концентрирован, а конкуренция на нем высока. На малые предприятия в общем объеме рынка российской мебельной промышленности приходится одна десятая часть. Остальная часть рынка − крупные производства, которые собирают мебель из импортных комплектующих и прочно укрепились в занятых нишах. Первое место по объемам продаж на рынке бытовой мебели у корпусной мебели для комнат и прихожих (примерно 35%). В целом сегмент корпусной мебели, по данным РБК, является самым емким и составляет около половины общего объема рынка. Процесс производства корпусной мебели для спален, равно как и для гостиных, является одним из наиболее технологически сложных, с высокими затратами и относительно низкой рентабельностью (10–15%). Офисная и специальная мебель, по данным Центра развития мебельной промышленности, составляет около 25% от общего объема мебельного рынка России, а по данным Государственного научного центра лесопромышленного комплекса (ГНЦЛК), сейчас на офисную мебель приходится 17% рынка мебели. Рентабельность производства в этом секторе доходит до 25%.

В соответствии с оценками аналитиков отрасли наиболее благоприятные прогнозы развития можно дать для следующих сегментов мебельной промышленности: офисной мебели, производимой крупными предприятиями, а также специализированной мебели, выпускаемой предприятиями малого и среднего бизнеса. По данным ГНЦЛК, до 2015 года спрос на офисную мебель вырастет в шесть раз, доля этого сегмента в мебельной промышленности составит около 35%, а объем аналогичной импортной продукции начнет сокращаться. Для поддержки малого и среднего мебельного бизнеса в нашей стране логичным представляется переход к итальянской схеме работы. Эта схема предполагает ориентацию на индивидуальных клиентов в узком сегменте и на ограниченном (на первых порах) географически рынке, а также на развитую инфраструктуру мебельного производства, включающую доступную качественную фурнитуру и комплектующие.

Кризис вносит коррективы

В условиях продолжающегося мирового кризиса основные проблемы, препятствующие развитию российской мебельной промышленности и повышению её доходности, лежат вне пределов отрасли.

Одно из главных опасений экспертов, прогнозирующих развитие рынка: падение объемов производства мебели неизбежно потянет за собой падение производства древесных плит. Также существует серьезный риск разрушения сбытовой сети. По крайней мере можно предположить, что начавшееся в последние годы формирование прогрессивной системы сетевой торговли в складывающейся ситуации будет приостановлено. И наконец, набирающие обороты повсеместные сокращения могут оставить производства без квалифицированных работников.

Таким образом, от ответов на вопросы «Будет ли к тому моменту, когда кризис закончится, в стране достаточное число производителей плит?»; «Сохранит ли свою жизнеспособность сбытовая сеть?» и, главное, «Смогут ли мебельные предприятия вновь набрать сотрудников, для того чтобы восстановить объемы производства?» зависит многое. Время покажет, найдут ли российские мебельщики правильные ответы.

Регина БУДАРИНА